Samhällsekonomisk utveckling

Arbetslösheten stiger och inflationen blir tydligt lägre än Riksbankens mål

Källa: Konjunkturläget från Konjunkturinstitutet december 2019

Den svenska ekonomin har 2019 gått in i en tydlig avmattningsfas. Det är en naturlig utveckling efter flera år med högkonjunktur. Avmattningen förstärks av att efterfrågan från omvärlden utvecklas svagare än tidigare, bland annat som en följd av osäkerheten kring brexit och handelskonflikten mellan USA och främst Kina. Investeringarna i det svenska näringslivet har ökat snabbt under högkonjunkturen och den pågående inbromsningen av investeringarna är en normal utveckling när behoven av nyinvesteringar minskar. Resursutnyttjandet i ekonomin som helhet är fortfarande högre än normalt 2019 men blir något lägre än normalt 2020 och 2021.

Fortsatt osäkert i omvärlden

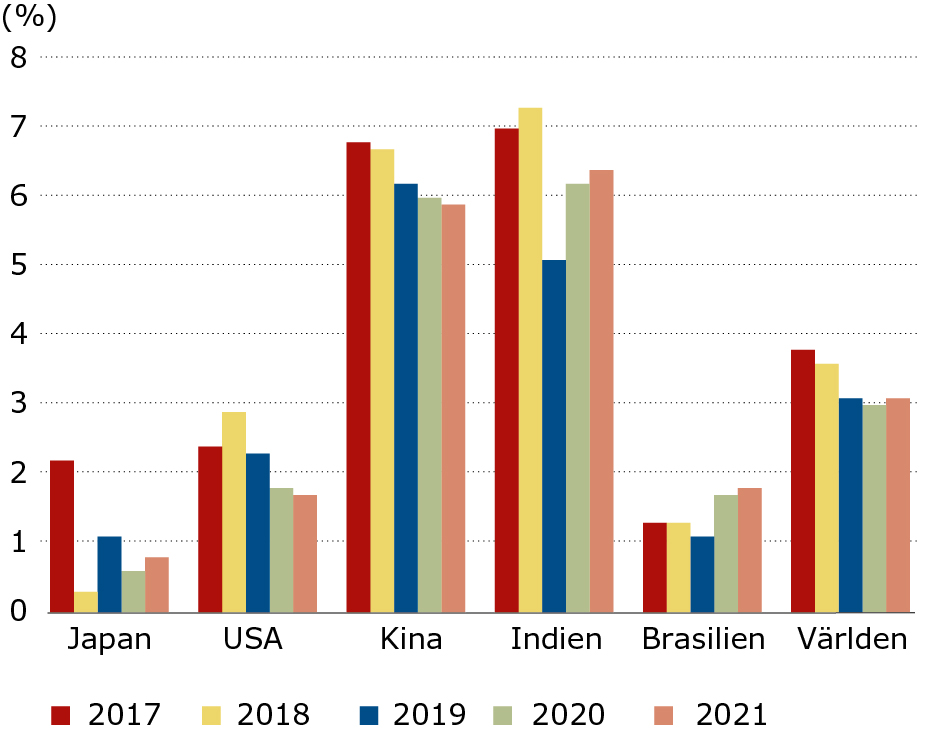

Tillväxten i global BNP dämpas i år till strax över 3 procent. Handelskonflikten mellan framför allt USA och Kina samt brexit skapar en osäkerhet som präglar den globala ekonomin. Det har hämmat den globala varuhandeln och industriproduktionen som båda utvecklats svagt de senaste åren.

BNP-utveckling i världen

Konjunkturen försvagas i Euroområdet

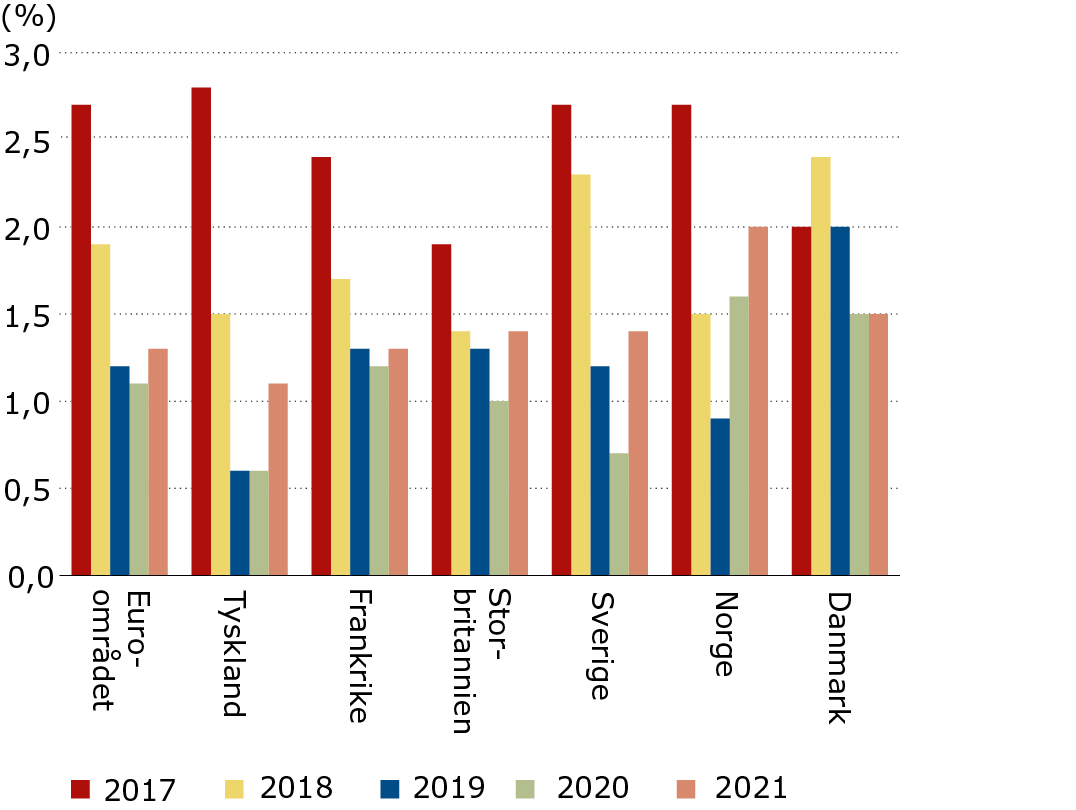

Efter en stark inledning på året har tillväxten i euroområdet bromsat in de senaste två kvartalen. Inbromsningen har varit särskilt tydlig i Tyskland, som drabbats extra hårt av den vikande industrikonjunkturen och den minskade globala handeln då landet i hög grad är exportorienterat. I länder som Frankrike och Spanien, där inhemsk efterfrågan är relativt sett viktigare, har BNP-tillväxten inte försvagats lika mycket.

Hushållen är fortsatt mer optimistiska än normalt vilket delvis kan vara en följd av uppgången på aktiemarknaderna under året. En kanske viktigare faktor bakom hushållens optimism är den fortsatt relativt starka arbetsmarknaden. Arbetslösheten har fallit till 7,5 procent, vilket är i paritet med perioden före finanskrisen och lönerna har börjat öka lite snabbare. Den ekonomiska utvecklingen understöds av en något expansiv finanspolitik de kommande åren.

BNP-utveckling i Europa

Sysselsättningen ökar långsammare än tidigare

Sysselsättningstillväxten bedöms bromsa in ytterligare något 2020 och förbli dämpad även året därpå. För industrins del tyder planerna på att antalet anställda fortsätter att minska den närmaste tiden. Inom byggbranschen har anställningsplanerna återhämtat sig under hösten och är nu något positiva, liksom inom handeln och de privata tjänstenäringarna. Den relativt svaga efterfrågetillväxten i näringslivet 2021 och 2021 innebär att det inte kommer att finnas något större behov för företagen att öka personalstyrkan, i synnerhet inte inom industrin. Kommunernas negativa finansiella sparande håller samtidigt tillbaka sysselsättningen i den offentliga sektorn som bara ökar svagt under perioden.

Arbetslösheten stiger de kommande åren

Arbetskraftsdeltagandet har stigit under en längre tid och uppgången väntas fortsätta de närmaste två åren. Samtidigt innebär den relativt svaga ökningen av sysselsättningen att sysselsättningsgraden minskar något. Detta innebär att de arbetslösa successivt ökar som andel av arbetskraften 2020-2021. År 2021 når arbetslösheten 7,4 procent.

Vilken bedömning gör Sveriges företag och hushåll av ekonomin?

Barometerindikatorn steg till normal nivå i februari

Källa: Konjunkturinstitutets konjunkturbarometer februari 2020.

Konjunkturinstitutet tar med jämna mellanrum fram en så kallad barometerindikator.

Företagens och hushållens syn på ekonomin ger en bild av det totala konjunkturläget.

Barometerindikatorn

Barometerindikatorn steg ytterligare i februari, till 99,1 från 97,3 månaden innan. Den pekar därmed på ett normalstarkt stämningsläge i den svenska ekonomin. Uppgången förklaras av starkare signaler från tillverkningsindustrin och hushållen.

Tillverkningsindustrins konfidensindikator steg ytterligare i februari efter en stor uppgång i januari. Indikatorn har stigit med nästan tio enheter de senaste två månaderna och pekar på ett starkare läge än normalt. Uppgången i konfidensindikatorn förklaras av ljusare produktionsplaner samt en positivare bild av färdigvarulagren.

Konfidensindikatorn för bygg- och anläggningsverksamhet sjönk marginellt men ligger fortsatt något över det historiska genomsnittet. Företagens omdömen om orderstockarnas storlek är starkare än normalt medan anställningsplanerna är pessimistiska och pekar på en viss minskning av antalet anställda framöver.

Detaljhandelns konfidensindikator föll med 0,8 enheter, från 109,4 till 108,6, men är trots det den sektor i näringslivet som uppvisar det starkaste läget. De mest positiva signalerna kommer från dagligvaruhandeln medan sällanköps- och motorfordonshandeln är mer dämpade.

Även tjänstesektorns konfidensindikator föll något i februari och fortsätter att peka på ett svagt stämningsläge. Samtliga i indikatorn ingående frågor bidrog till nedgången. Efterfrågan av tjänster uppges visserligen ha ökat något de senaste månaderna och den egna verksamheten bedöms ha förbättrats, men i mindre utsträckning än normalt.

Hushållens konfidensindikator steg jämförelsevis mycket i februari, från 92,7 till 98,5. Indikatorns nivå är den högsta uppmätta sedan september 2018 men pekar trots detta på ett något svagare stämningsläge än normalt. Den starka uppgången beror på en mer positiv syn på utvecklingen av den egna ekonomin.

Kommunernas ekonomi

Källa: Sveriges Kommuner och Regioner, SKR, Makronytt 1/2020

Svensk konjunktur fortsätter att försvagas i år

Bedömningen är att Sverige når lågkonjunktur mot slutet av 2020. Men någon djupare svacka tycks ännu avlägsen och den förutsedda lågkonjunkturen kan beskrivas som mild.

Den svagare konjunkturen förväntas addera till de strukturella utmaningar som underliggande präglar ekonomin för kommuner och regioner, inte minst kommande år. Samtidigt är de starka svenska offentliga finanserna betryggande: utrymmet för att stimulera konjunkturen genom finanspolitik finns. Att stärka kommunsektorns inkomster genom statsbidrag, för att hålla konsumtion och investeringar uppe i en konjunktursvacka, är sannolikt en av de mest effektiva stimulansåtgärderna nu när den penningpolitiska arsenalen är begränsad.

Än har Sverige inte nått lågkonjunktur

Hur man än väljer att sammanfatta tillståndet för den svenska samhällsekonomin i stort syns ännu ett hyfsat starkt konjunkturläge. Detta blir slutsatsen om man tittar på industrins kapacitetsutnyttjande eller arbetsmarknaden, men också utifrån mått som syftar till att sammanfatta resursutnyttjandet i hela ekonomin.

Ser man till arbetsmarknaden, som i och för sig, svarar på konjunktursvängningar med avsevärd fördröjning, är läget ännu tämligen starkt.

Några orosmoln lättar kanske …

Utsikterna för världsekonomin tycks vara tämligen svaga. Några riskfaktorer, som präglat makrorapporteringen 2019, kan möjligen ses som mindre ”akut osäkra” i ett kort perspektiv. Exempelvis kan ”fas-1-avtalet” medge en viss förbättring av handelsrelationen mellan USA och Kina. ”Brexit” ledde ju under 2019 heller inte till några stora konvulsioner för varken finansmarknaden eller den europeiska ekonomin.

… men global tillväxt lär förbli svag 2020

Nya bakslag har också tillkommit i början av året. Ett sådant är de störningar som nu rapporteras i samband med Corona-viruset. Sannolikt kommer smittan sätta tydliga avtryck i statistik för årets första kvartal, inte minst i de värst drabbande regionerna i Asien, men sannolikt även på global nivå.

Svaga men rätt stabila inhemska utsikter

En period av ihållande svag BNP-tillväxt beräknas i Sverige. Liksom prognosen för 2019 beräknas BNP i år öka med omkring 1 procent, betydligt lägre än den trendmässiga tillväxten. Varken hushållen eller den offentliga sektorns konsumtion framstår som troliga draglok för någon markant acceleration i efterfrågetillväxten – inte heller investeringarna.

Den svaga produktionstillväxten antas medföra en gradvis allt svagare arbetsmarknad, i linje med den svagare utveckling som synts sedan 2018. En viss dämpning av antalet arbetade timmar och antalet sysselsatta personer beräknas därför ske i år. Även prognosen över löneökningstakten är något nedreviderad 2019 och 2020.

Tabell 1. Nyckeltal för svensk ekonomi

Procentuell förändring respektive procent; 2021–2023 utgör kalkylår

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| BNP, fasta priser* | 2,3 | 1,2 | 0,9 | 1,8 | 2,1 | 1,7 |

| Arbetade timmar* | 1,8 | 0,0 | – 0,4 | 0,3 | 0,7 | 0,4 |

| Timlön, NR* | 2,8 | 3,6 | 2,9 | 3,0 | 3,2 | 3,4 |

| Arbetslöshet** | 6,3 | 6,8 | 7,2 | 7,3 | 7,3 | 7,2 |

| KPIF | 2,1 | 1,7 | 1,6 | 1,8 | 1,9 | 2,0 |

| KPI | 2,0 | 1,8 | 1,6 | 1,8 | 2,2 | 2,4 |

| Reporänta, årets slut** | – 0,50 | – 0,25 | 0,00 | 0,00 | 0,25 | 0,75 |

* Kalenderkorrigerad utveckling.

** Procent.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Regioner.

Skatteunderlagstillväxten försvagas

Den konjunkturförsvagning vi nu befinner oss i väntas medföra att arbetade timmar minskar i år och endast ökar svagt nästa år. Samtidigt räknar vi med att skillnaden i ökningstakt mellan timlöner och priset på kommunsektorns kostnader krymper väsentligt. Därmed faller skatteunderlagstillväxten 2020-2021 realt sett till den lägsta ökningstakten på tio år.

Tabell 2. Det kommunala skatteunderlaget

Procentuell förändring

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| Faktiskt skatte- underlag |

3,7 | 3,2 | 2,4 | 3,1 | 3,8 | 3,8 |

| Regel- förändringar |

– 0,6 | – 0,6 | – 0,5 | 0,0 | 0,0 | 0,0 |

| Underliggande | 4,4 | 3,9 | 3,0 | 3,1 | 3,8 | 3,8 |

| Prisutveckling | 3,2 | 2,3 | 2,5 | 2,7 | 2,5 | 2,7 |

| Realt skatte- underlag |

1,1 | 1,5 | 0,5 | 0,4 | 1,3 | 1,0 |

Källa: Skatteverket och Sveriges Kommuner och Regioner.

Starka statsfinanser ger finanspolitiskt manöverutrymme

Vi beräknar det finansiella sparandet i offentlig sektor 2019 till 0,4 procent av BNP. Överskott inom framförallt statlig sektor uppväger kommunsektorns negativa sparande. Vad vi nu ser framför oss är konjunkturavmattningens effekter på de statliga finanserna. I år och nästa år försämras därmed statens finanser relativt snabbt, vilket leder till underskott för den offentliga sektorn som helhet. Trots det fortsätter den konsoliderade bruttoskulden (Maastrichtdefinitionen) för hela den offentliga sektorn att minska som andel av BNP; BNP (i löpande priser) stiger alltså snabbare än skulden.

Tabell 3. Den offentliga sektorns finanser

(% av BNP)

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| Finansiellt sparande | 0,8 | 0,4 | – 0,2 | – 0,6 | – 0,4 | – 0,3 |

| Staten | 1,3 | 1,0 | 0,5 | – 0,1 | 0,1 | 0,1 |

| Ålderspensions-systemet | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 | 0,2 |

| Kommunsektorn | – 0,7 | – 0,7 | – 0,8 | – 0,7 | – 0,7 | – 0,7 |

| Maastrichtskuld | 38,8 | 35,3 | 34,5 | 33,9 | 33,7 | 33,6 |

Källa: Konjunkturinstitutet och Sveriges Kommuner och Regioner.

Slutsatsen blir att det finns både utrymme och goda konjunkturmässiga skäl att stärka kommunsektorns inkomster.

Ofta framhålls åtgärder som stärker offentliga investeringar och konsumtion som högeffektiva för att stötta konjunkturen. Utöver den strukturella/långsiktiga resursfrågan för kommuner och regioner torde det alltså finnas synnerligen goda skäl kommande år att stärka resurserna i kommunsektorn – utifrån den svagare konjunkturen.