Finansiell analys

Sammanfattning och konklusioner

Det ekonomiska underskottet för Tyresö kommun 2018 uppgick till 24,4 miljoner kronor (mnkr) mot budgeterat +24,3 mnkr. En nedskrivning av värdet för Tyresö Vindkraft AB och den senare försäljningen av bolaget till Tyresö Bostäder försämrar resultatet med 14 mnkr (jämförelsestörande post). Resultatet utan jämförelsestörande poster motsvarar –10,4 mnkr eller –0,4 procent av kommunens skatteintäkter. I resultatet ingår pensionsavsättningar med hela 38,8 mnkr, mot 22,3 mnkr 2017. Fler och fler medarbetare har en lön över den brytpunkt där det allmännas ansvar slutar och arbetsgivaren tar över hela pensionsansvaret. Det innebär kraftigt höjda pensionskostnader för många kommuner. I resultatet ingår även intäkter från markförsäljningar på 38,2 mnkr.

Kommunens nettokostnader ökade med 6,7 procent, medan skatteintäkterna endast ökade med 1,7 procent. Skillnaden är 5,0 procentenheter. Av det är 3,0 procentenheter en direkt effekt av inflation, lönerörelse, demografi och andra betydande poster. De återstående 2,0 procentenheterna förklaras dels av högre personalkostnader, dels av högre kostnader för köp av verksamhet. Vad gäller personalkostnadsökningen förklaras en del av fler arbetade timmar och av lönerörelsen. Antalet arbetade timmar ökar dock långsammare än vad ändrade demografiska förhållanden skulle innebära. Den rimliga förklaringen är att verksamheten har effektiviserats, men att effekten ätits upp av lönehöjningar och löneglidning.

Kommunens verksamhetsområden kostade 2 551 mnkr 2018, vilket var en ökning med 155 mnkr eller 6,5 procent. Fördelningen mellan utbildning (50 procent: förskola, grundskola, gymnasieskola, vuxenutbildning) och vård och omsorg (32 procent: socialnämnden) har inte förändrats.

Verksamhetsområdena redovisar gemensamt ett resultat som är 64,4 mnkr sämre än budget. Kommunen har ett stort antal verksamheter som drivs under vitt skilda förutsättningar. När det gäller orsakerna till underskottet är det en blandning av omständigheter som kommunen kan påverka och som kommunen inte kan påverka och som skiftar från verksamhet till verksamhet. För detaljer hänvisas därför till respektive nämndavsnitt.

Endast gymnasie- och arbetsmarknadsnämnden (+2,8 mnkr) och kultur- och fritidsnämnden (+1,7 mnkr) lämnar positiva resultat.

Socialnämnden redovisar totalt ett negativt resultat med 33,1 mnkr. Underskottet är fördelat mellan verksamhetsområdena individ- och familjeomsorg och äldreomsorg. Stora delar av underskottet ligger i familjehem och öppna insatser för barn och ungdomar, ensamkommande flyktingar, hemtjänst samt vård- och omsorgsboenden i äldreomsorgen.

Hos barn- och utbildningsnämnden lämnar grundskolan ett negativt resultat (20,8 mnkr). Hos de egna skolorna överstiger främst kostnaderna för personal och läromedel budget. Underskott finns också för externa placeringar och skolskjutsar. Kommunstyrelsen har beslutat att kommunens egna grundskolor inte ska bära med sig det underskott som uppstått under perioden 2016–2018 till år 2019. Därför kompenseras fristående skolor med 2,4 mnkr, för att skolpengen varit för lågt satt. Kompensationen ingår i underskottet 2018.

Även kommunstyrelsens verksamheter visar ett större underskott (13,9 mnkr). Underskotten finns främst i plan och exploatering, upphandling, fastighet och kostenheten.

Kommunen värderar sin finansiella ställning genom en analys av resultat, kapacitet, risk och kontroll.

Kommunens resultat för 2018 är inte tillfredsställande, och även över mandatperioden är resultatet för svagt. Särskilt allvarligt är att kommunen nu har ett krav på att återställa det underskott som uppstått. Kommunen behöver höja sin finansiella kapacitet, särskilt i jämförelse med omkringliggande kommuner. Tyresö bedöms ha en acceptabel riskhantering, men behöver öka sin ekonomiska kontroll.

För 2018 uppnås inga av kommunens finansiella mål. Det är allvarligt. Måluppfyllelsen för de finansiella målen kommenteras i kapitlet På väg mot vision och mål.

Slutsatsen är att kommunens resultat 2018 är långt ifrån att överensstämma med god ekonomisk hushållning.

Analysmodell

Analysen av resultat, utveckling och ställning för kommunen görs utifrån en modell med fyra finansiella perspektiv: resultat, kapacitet, risk och kontroll. För att kunna göra en bättre analys jämförs vissa nyckeltal med ett ovägt medelvärde för kommunerna i Stockholms län.

| Ekonomiskt resultat | Kapacitet | Risk | Kontroll |

| Balans mellan intäkter och kostnader under året och över tiden. | Vilken kapacitet har kommunen att möta finansiella åtaganden på lång sikt? | Finns risker som kan påverka resultat och kapacitet? | Vilken kontroll har kommunen över den ekonomiska utvecklingen? |

| Indikator: | Indikator: | Indikator: | Indikator: |

| • årets resultat • finansnetto • nettokostnadsandel • balanskrav • investeringar • skattefinansieringsgrad |

• eget kapital • soliditet • skuldsättningsgrad • långfristiga skulder |

• ränterisker • likviditet • borgensåtaganden • skatteintäkter • pensionsskuld |

• budgetföljsamhet • prognossäkerhet |

I alla tabeller i avsnittet är skatteintäkter definierade som summan av skatteintäkter och generella statsbidrag. I detta kapitel rapporteras även om kommunens upplåning, riskhantering, finanspolicy och övriga finansiella åtaganden.

Ekonomiskt resultat

Årets resultat

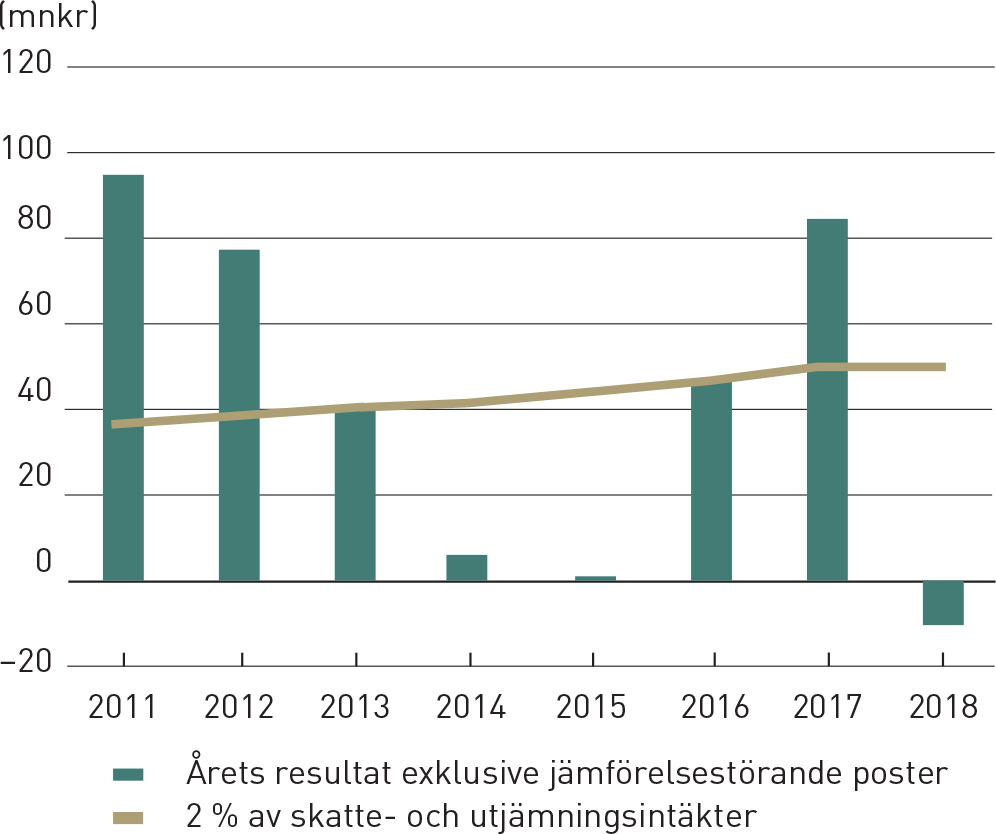

För första gången på 22 år redovisar Tyresö kommun ett underskott. Nedskrivningen och försäljningen av vindkraftsbolaget försämrar resultatet med 14 mnkr (jämförelsestörande post) Resultatet utan jämförelsestörande poster motsvarar –10,4 mnkr eller –0,4 procent av kommunens skatteintäkter. I resultatet ingår realisations- och exploateringsvinster på 38,2 mnkr. Resultatet innebär också att kommunen får krav på sig att återställa underskottet inom tre år.

Årets resultat innebär ett tydligt trendbrott jämfört med de två senaste åren. Tyresö är långt ifrån att klara sitt mål om att ha ett överskott på 2 procent av skatte- och utjämningsintäkterna. Mandatperioden 2015–2018 stannade resultatet på 1,2 procent. Resultatet är en effekt av att kostnaderna i kommunens verksamheter fortsätter att växa i ett läge där tillväxten i skatteintäkterna bromsas upp. Det varnades för att en sådan utveckling kunde komma redan i förra årets årsredovisning, och det är tydligt att kommunen haft svårt att få kontroll över kostnadsutvecklingen.

Finansnetto

Kommunen redovisar ett klart positivt finansnetto. Det är ett resultat av att räntekostnaderna är mycket låga, att borgensavgifterna från dotterbolagen ökar och att kommunen har fått en kraftigt höjd överskottsdelning från Kommuninvest. Dessutom påverkar att försäljningen av aktierna i Tyresö Vindkraft AB för 4,0 mnkr redovisats som en finansiell intäkt, medan kapitaltillskottet respektive förlusten på 18 mnkr redovisas inom verksamhetens kostnader. Därmed blir finansnettot 4,0 mnkr högre än det annars skulle ha varit.

Nettokostnadsandel

Av tabellen framgår att det svaga resultatet till stor del beror på att verksamhetens nettokostnad har ökat kraftigt, samtidigt som ökningen av skatteintäkter bromsar upp.

I jämförelse med andra Stockholmskommuners resultat de senaste åren är resultatet mycket svagt. Kommunens resultat har varit sämre än snittet för Stockholmskommunerna hela mandatperioden.

Ett försök till analys har gjorts av vilka faktorer som på ett betydande sätt bidragit till ökningen av nettokostnaderna och hur stor procent av skatteintäkterna dessa faktorer utgör.

Ökningen av kostnaden för pensioner motsvarar 0,65 procent av skatteintäkterna, medan nedskrivningen av värdet i vindkraftverket motsvarar 0,71 procent. Den kompensation nämnderna fick i budget 2018 som resultat av den förväntade befolkningsökningen och den demografiska utvecklingen motsvarar hela 1,88 procent.

Nettokostnaderna har däremot sänkts av de intäkter kommunen fått från markförsäljningar. Markförsäljningsintäkterna var högre 2018 än 2017. Höjningen motsvarar 1,08 procent av skatteintäkterna.

Utöver det påverkar kostnadshöjningar från inflation och lönehöjningar. Inflationen KPIF (där effekterna av ränteförändringar är exkluderade) var 2,2 procent och lönerörelsen gav lönehöjningar på 2,66 procent i Tyresö. Ett viktat värde för de två blir 2,5 procent. Summerar man ovanstående blir det en ökningstakt på 4,7 procent. Det innebär att nettokostnadsökningen i kommunen är 2,0 procent högre än effekten av inflation, demografi och andra betydande poster.

Personalkostnaden har ökat hela 4,4 procent mellan åren. Man kan förvänta sig att kostnaden ska öka som ett resultat av det demografiska trycket, eftersom det påverkar verksamheten och därmed hur mycket arbete som måste utföras. Emellertid har antalet arbetade timmar endast ökat 0,86 procent jämfört med det demografiska trycket som ökat 1,88 procent. Utfallet i lönerörelsen var en lönehöjning på 2,66 procent. Det innebär att personalkostnaderna ökar snabbare än vad som förklaras av timvolymen och lönerörelsen. Löneglidningen är en viktig faktor som påverkar.

En annan stor kostnadspost är köp av verksamhet, där kostnaden har stigit hela 2,88 procent, vilket är betydligt högre än inflationen. Det saknas data om volymen på den köpta verksamheten.

En tolkning är att högre personalkostnader och högre kostnader för köp av verksamhet är viktiga faktorer för att förklara ökningen av nettokostnaden. En teori är att det faktum att tillväxten i arbetade timmar är lägre än demografitrycket innebär att en viss effektivisering har skett i verksamheten, men att effekten har ätits upp av lönehöjningar.

Balanskrav

Enligt lagen om kommunal redovisning ska förvaltningsberättelsen innehålla upplysningar om dels årets resultat efter balanskravsjusteringar, dels resultatet med justering för förändring av resultatutjämningsreserven (balanskravsresultat). Kommunfullmäktige har beslutat att tills vidare inte utnyttja möjligheten att reservera delar av ett positivt resultat i en resultatutjämningsreserv. Kommunens balanskravsresultat måste enligt kommunallagen vara positivt, annars måste detta regleras inom tre år. Årets negativa balanskravsresultat innebär att kommunen nu har en skyldighet återställa sitt eget kapital genom att redovisa överskott med 34,4 mnkr de närmaste tre åren.

Investeringar

Kommunens nettoinvesteringar sjunker 2018. Bruttoinvesteringarna har varit på samma nivå som tidigare år. Orsaken till att nettoinvesteringarna sjunker är ett stort inflöde av investeringsbidrag. I och med kommunens negativa resultat sjunker självfinansieringsgraden.

Kommunens investeringsnivå ligger på en nivå som är något lägre än övriga Stockholmskommuners.

Klicka här för en mer detaljerad investeringsredovisning.

Kapacitet

Eget kapital och soliditet

Soliditeten anger hur stor del av kommunens tillgångar (det kommunen äger) som är finansierad med eget kapital. Om kommunen har låg soliditet kan det påverka kommunens kreditvärdighet.

Soliditeten ökar när resultatet är positivt, vilket ökar det egna kapitalet. Om kommunens eget kapital står stilla (vid nollresultat) och kommunens tillgångar ökar (när kommunen investerar mer än avskrivningarna) sjunker soliditeten. Måttet är trubbigt, eftersom det även påverkas av andra faktorer som finansiella anläggningstillgångar och skulder. Soliditeten på 35,5 procent innebär att 64,5 procent av tillgångarna är finansierade på annat sätt, bland annat genom lån. Soliditeten minskade 2018 som effekt av det negativa ekonomiska resultatet.

Tyresö har som de flesta av Sveriges kommuner en pensionsskuld som tjänades in före 1998 och som enligt lagen inte ska räknas med i balansräkningen. Om man inräknar denna skuld har kommunen endast täckning för 9,5 procent av tillgångarna i eget kapital. Det har varit vanligt att detta soliditetsmått ökat årligen, tack vare att kommunen betalar av dessa pensioner, så att skulden sjunker. I och med årets underskott sjunker även detta soliditetsmått.

I jämförelse med Stockholmskommunerna har Tyresö en relativt låg soliditet. År 2017 var medelsoliditeten inklusive pensionsåtagande för Stockholmskommunerna 25,0 procent och för Sverige som helhet 25,6 procent, att jämföra med Tyresös 10,5 procent. Kommunen har långt kvar till medelvärdet för Stockholm och för riket.

Långfristiga skulder och skuldsättningsgrad

Kommunens långfristiga skulder består av lån hos banker och kreditinstitut, men även av olika investeringsbidrag (gatukostnadsbidrag, VA-anslutningsbidrag och andra investeringsbidrag) som kommunen fått för att finansiera investeringar.

Tyresös lån i banker eller kreditinstitut har inte ökat, trots att kommunen långt ifrån har självfinansierat investeringarna. Kommunens kassaflöde har hållits uppe dels av återlåningen från pensionsavsättningarna (se nedan under pensioner), dels av att kommunens kortfristiga skulder ökat.

Sammanfattande kommentar resultat – kapacitet

Det är inget mål i sig att kommunen ska göra stora ekonomiska överskott. Principen bör vara att varje generation ska betala sina egna kostnader. Då kan man argumentera för att ett nollresultat borde vara tillräckligt.

Kommunen står inför stora investeringsbehov, dels som ett resultat av att många av kommunens fastigheter börjar bli gamla och behöver betydande reinvesteringar, dels som en effekt av kommunens ambition att växa och behovet att bygga bostäder och infrastruktur för en växande befolkning. En växande befolkning medför också ökat behov av idrottsanläggningar och verksamhetsfastigheter.

Kommunen kan finansiera investeringar antingen genom överskott i verksamheten eller genom att låna pengar. När kommuner lånar är det framtida generationer som blir skyldiga att betala räntor och amorteringar. Just nu är räntekostnaderna låga, men om skulden och räntorna stiger blir räntebetalningarna en stor belastning för kommunens invånare. Det är därför det är så viktigt att kommunen varje år gör överskott för att finansiera det ökande investeringsbehovet. På så sätt betalar nuvarande generationer sin del av kostnaderna över tid.

En långtidsanalys har visat att en överskottsnivå på 3 procent av skatteintäkterna är nödvändig i Tyresö kommun för att säkerställa att kostnaderna inte ökar kraftigt med risk för att servicen till kommuninvånarna måste försämras.

Kapacitetsmåtten visar kommunens finansiella styrka – enkelt uttryckt hur rik kommunen är. En stark kommun kan finansiera fler av sina investeringar själv. Tyresös finansiella styrka kunde ha varit bättre i jämförelse med grannkommunernas. Det är ännu ett skäl till att kommunen behöver vända den ekonomiska utvecklingen, få kontroll på kostnadsutvecklingen, vända resultatutvecklingen och nå solida överskottsnivåer. På så sätt kan kommunen öka sin finansiella styrka.

Årets resultat innebär att kommunens finansiella styrka har minskat. Den utvecklingen måste vändas.

Risk

Ränterisken visar vad 1 procentenhets räntehöjning skulle kosta vid den aktuella skuldnivån. År 2018 höjde Riksbanken för första gången på flera år styrräntan, vilket påverkar de rörliga räntorna. De långa räntorna har dock inte ökat i motsvarande grad. Kommunen bör ha beredskap för en högre räntenivå. En kraftig räntehöjning kommer att slå mot kommunens resultat.

Medelvärdet för räntebindningen är 1,5 år. Korta bindningstider har inneburit att räntekostnaden har kunnat hållas nere, men gör att kommunens exponering ökar vid snabba räntehöjningar. I och med att kommunen säkrar delar av upplåningen genom att köpa räntetaksoptioner, kan räntebindningstiden hållas kortare, samtidigt som det ger en rimlig säkerhet mot höjda räntor.

Den primärkommunala skattesatsen i Tyresö är högre än medel i Stockholmskommunerna. I den budget som antogs för 2019 har skattesatsen höjts. Det kan finnas en risk för att det uppstår negativa konsekvenser av en skattehöjning. I och med att kommunens skattesats är så pass hög, kan det vara svårt att i ett trångt ekonomisk läge öka skatten ytterligare.

Riskhantering genom kommunens finanspolicy

I finanspolicyn fastställer kommunfullmäktige regelverket för kommunens skuldförvaltning och övriga finansiella risktaganden. Tyresö kommuns finanspolicy reviderades av kommunfullmäktige 2017. I policyn regleras vilka finansiella instrument kommunen får utnyttja. Finanspolicyn ska också reglera kommunens ränterisk. Ränterisken är ett mått som visar hur mycket kommunens resultat påverkas vid en förändring av marknadsräntan. Ränterisken begränsas genom restriktioner för andelen kort och lång räntebindning i enlighet med finanspolicyn.

Målet för skuldförvaltningen är att genom aktiv upplåning minimera kostnaderna i förhållande till bindningstid och tillräcklig likviditet. Syftet är att trygga finansieringen på både kort och lång sikt genom stabilitet och förutsägbarhet vad gäller framtida räntekostnader. Upplåningen i förhållande till finanspolicyn är fördelad enligt tabellen nedan. Här kan tilläggas att 100 mnkr av den korta upplåningen är skyddade med räntetak.

Kommunens upplåning

Tyresö kommuns totala upplåning uppgick vid utgången av 2018 till 680 mnkr, vilket är oförändrat jämfört med förra året.

Under året har lån på 270 mnkr omsatts. Kommunens genomsnittliga räntebindningstid uppgick vid årsslutet till 562 dagar, jämfört med 583 dagar ett år tidigare. Den genomsnittliga räntan på kommunens låneskuld har ökat marginellt och uppgick vid utgången av 2018 till 0,59 procent, att jämföra med 0,56 procent år 2017. Under året har även ett räntetak tecknats och inklusive kostnaden för taket uppgår den vägda genomsnittsräntan till 0,63 procent.

Det har länge rått ett extremt lågt ränteläge i Sverige. Reporäntan har legat på –0,5 procent hela 2018, men höjdes till –0,25 procent i början av 2019. Inflationen mätt som KPIF ligger nu något över Riksbankens mål om 2 procent. Riksbankens prognos är att nästa höjning av reporäntan sker andra halvåret 2019.

De finansiella kostnaderna stiger kommande år på grund av stigande räntor, men också skuldvolymen ökar, eftersom omfattande investeringar planeras. Bygget av nya Fornuddens skola har startat, men även andra omfattande investeringar planeras kommande år.

De 680 mnkr som är finansierade till 0,59 procents ränta kostar 4 mnkr om året i finansiella kostnader. Om låneskulden skulle öka till 1 miljard om något år, samtidigt som den genomsnittliga upplåningskostnaden ökar till 4 procent, skulle de finansiella kostnaderna för skulden öka till 40 mnkr, och det är långt ifrån något extremt scenario. Det kan utgöra en risk, eftersom resultatet i kommunen de senaste åren inte nått upp till överskottsmålet om 2 procent beräknat på skatteintäkter och generella statsbidrag.

Finansieringsrisker, motpartsrisker och Kommuninvest

Finansieringsrisk är risken för att kommunen skulle få svårigheter att ta nya lån och sätta om befintliga lån. Tyresö kommun ger inte ut egna kommunobligationer. Därför är medlemskapet i Kommuninvest en viktig del av kommunens strategi för att hantera finansieringsrisker. Kommunens lån är idag samlade hos Kommuninvest som är en mycket stabil motpart och klassas som en systemviktig aktör av Finansinspektionen. Kommunen har även upparbetade kontakter med affärsbankerna.

Motpartsrisk avser risker som uppstår om en motpart inte fullgör sina förpliktelser. För kommunen är det viktigt att ha starka motparter, som även har möjlighet att erbjuda lån när det är oroligt på finansmarknaden. Kommuninvest finansierar sin inlåning i olika valutor och obligationer världen över. Kommuninvest är även klassat som en systemviktig aktör av Finansinspektionen. Kommuninvests medlemskap i Riksbankens betalningssystem RIX förstärker tillgången till likviditet vid eventuell oro på de finansiella marknaderna. Därför bedöms risken i att enbart ha en motpart för upplåningen som obetydlig.

Kommunens borgensåtagande

Kommunen tecknar i vissa fall borgen för lån till kommunägda bolag, men ibland även för andra externa verksamheter. Kommunens samlade borgensåtagande för lån uppgick vid utgången av 2017 till 1 656 mnkr, vilket var en ökning med 198 mnkr från 2016. Ökningen beror på att borgensåtagandet för Tyresö Bostäder AB ökat. För mer information om detta, se not 21 i årsredovisningen.

Övriga finansiella risker

Valutarisk är ett mått på hur mycket kommunens resultat påverkas vid en given förändring av valutakursen på lån i utländsk valuta. Den risken är inte aktuell för Tyresö, eftersom kommunen har som riskpolicy att enbart vara exponerad i svensk valuta.

Likviditetsrisk är risken att en placering av ett överskott inte kan omsättas till likvida medel utan kostnad. Likviditetsrisk vid upplåning avser risken att kommunen inte har tillgång till pengar för att kunna göra betalningar. Likviditetsrisken hanterar kommunen genom att göra kontinuerliga likviditetsprognoser och anpassa upplåningen efter prognosen. Utöver det finns en checkräkningskredit som kommunen kan använda vid behov.

Pensionsskuld

Pensionsskuld kan ses som en risk, i och med att det är pengar kommunen ska betala i framtiden. Stora delar av kommunens pensionsskuld kommer från förmånsbestämda pensioner, vilket innebär att de framtida pensionsbetalningarna påverkas av löneutvecklingen hos kommunens medarbetare. Dessutom påverkas pensionsskulden av ränteutvecklingen. De avsättningar kommunen gör för pensioner kan komma att justeras i framtiden, vilket kommer att påverka kommunens resultat. Därför är pensionsskulden en risk för kommunen. Kommunen har återlånat pensionsskulden till verksamheten, vilket innebär att kommunen inte säkrat pensionsavsättningen med försäkringar eller finansiella tillgångar, utan använder avsättningen i stället för att låna till investeringar. Det innebär att låneskulden blir lägre, men att kommunen bär högre risk för ökande pensionsskulder.

Den totala pensionsförpliktelsen inklusive löneskatt uppgick 2018 till 1 047,1 mnkr, drygt en miljard kronor. Ansvarsförbindelsen, som motsvarar de pensioner som är intjänade före 1998, har minskat med 14,4 mnkr. Avsättningarna för pensioner intjänade efter 1998 har under året ökat med drygt 41 mnkr. Sammantaget har pensionsförpliktelserna ökat med 26,7 mnkr.

Prognosen visar att ansvarsförbindelsen, pensioner intjänade före 1998, minskar i takt med att dessa pensioner successivt betalas ut. Däremot ökar pensionsskulden intjänad efter 1998 i en snabbare takt än tidigare år.

Den höjda ökningstakten är dels en effekt av ökande löneläge för kommunens anställda, dels ett resultat av att inkomstbasbeloppet framöver ökar långsammare än lönekostnaderna, vilket innebär att en större andel av kommunens anställda får rätt till förmånsbestämd ålderspension. Det kommer även att innebära att kommunens pensionskostnader i resultaträkningen ökar. Prognoserna visar att den totala förpliktelsen ökar kommande år.

Kontroll

Budgetavvikelsen för totalen av alla kommunens verksamhetsområden, –64,4 mnkr, motsvarar 2,6 procent av kostnadsramen. Det är en kraftig avvikelse. Av 19 verksamhetsområden håller 10 sin budget, vilket är 2 färre än 2017. Ytterligare ett område är nära ett nollresultat, medan övriga 8 lämnar underskott som är betydande. Resultatet är betydligt sämre än 2017, som även det innebar en klar försämring från 2016. Att verksamhetsområden inte klarar att ställa om så de håller sina ekonomiska ramar är grundorsaken till årets negativa resultat.

Prognossäkerhet

För att utvärdera prognossäkerheten jämförs verksamhetsområdenas prognoser i april och augusti med det faktiska utfallet (se tabell nästa sida). I den sista kolumnen redovisas hur stor procentuell avvikelse som finns mellan augustiprognosen och det faktiska utfallet i procent av verksamhetens ram (budget för finansförvaltningen). Totalt har prognoserna hela året visat ett underskott på mellan 59 och 68 mnkr. Här måste prognossäkerheten sägas vara tillfredsställande.

Av kommunens verksamhetsområden (finansförvaltningen medräknad) hade 10 en augustiprognos som avviker mindre än 1 procent från utfallet, 3 hade prognosavvikelser på 1–2 procent, medan övriga 7 hade prognoser som avvek mer än 2 procent från det faktiska utfallet. Om man tittar på augustiprognosens avvikelse från utfallet i termer av faktiska belopp, har 4 områden avvikelser på över 5 mnkr, 6 har i intervallet 1–5 mnkr och övriga 10 har avvikelser på mindre än 1 mnkr.

Av de 7 verksamhetsområden som har prognosavvikelser som är större än 2 procent har 5 förbättrat resultatet efter augusti, medan 2 har försämrat resultatet. Av dem med avvikelser mellan 1och 2 procent har 2 förbättrat resultatet och 1 försämrat det.

Av detta kan man dra följande konklusioner:

- Det finns fortfarande en tendens i augustiprognoserna att ge en sämre bild av verkligheten än det som blir det faktiska utfallet. Denna effekt är dock mindre tydlig än 2017.

- År 2018 har flera verksamheter som gick mot betydande underskott förbättrat sitt resultat jämfört med prognosen. Det kan bero antingen på att man prognostiserar ”med säkerhetsmarginal”, eller på att åtgärder vidtas efter augustiprognosen som höjer resultatet. År 2017 fanns motsatt tendens, att underskottsverksamheterna gav en mer positiv bild i augusti än det faktiska utfallet blev.

- Vissa områden, där de nominella avvikelserna är mycket stora, är områden där det är särskilt svårt att lägga en korrekt prognos i och med att verksamheten sitter med en alldeles för osäker bild i augusti. Det gäller grundskolan, som vid prognostillfället saknar tillförlitliga data för elevantalet, och finansförvaltningen, som påverkas av skatte- och pensionsprognoser lagda av externa aktörer.

Den slutsats man kan dra är att augustiprognoserna fortfarande avviker mer än önskvärt mot det faktiska utfallet. Ekonomiska åtgärder bör vidtas senast efter augustiprognosen om de ska hinna ge någon faktisk effekt på det innevarande året.

Prognoserna är det viktigaste styrmedlet för ekonomin under året. Det är särskilt viktigt i och med att Tyresö inte periodiserar budgeten, vilket innebär att ekonomiska uppföljningar utifrån resultat blir kraftigt missvisande. Därför är prognoserna det viktigaste riktmärket både för tjänstemän och för politiker. Om prognoserna kontinuerligt avviker från resultatet, blir de av föga värde för kommunens styrning. I det sammanhanget är det lika allvarligt att en verksamhet underskattar ett överskott som ett underskott. Båda ger helt fel styrsignaler och riskerar att leda till felaktiga åtgärder och felaktiga beslut.

Därför är det av stor vikt att kommunen fortsätter sitt arbete med att förbättra prognossäkerheten.

Sammanfattande kommentar risk–kontroll

Kommunens risker finns primärt inom upplåning, borgensförbindelser och pension.

- Riskerna inom upplåning hanteras genom kommunens finanspolicy som reglerar hanteringen av kommunens skuld. Det finns en risk för ökade räntekostnader vid stigande räntor. Därför kan kommunen behöva vidta åtgärder för räntesäkring eller på sikt höja räntebindningstiden.

- Av kommunens borgensförbindelser är huvuddelen till kommunens helägda dotterbolag Tyresö Bostäder AB och säkrade i ägda fastigheter. Risken bedöms därför som liten.

- Kommunens återlåning av det avsatta pensionskapitalet bedöms också som ett acceptabelt risktagande. Alternativet, att placera pensionskapitalet på kapitalmarknaden och att utöka kommunens upplåning, innebär även det risker.

Totalt sett bedöms kommunens risktagande som acceptabelt.

På kontrollområdet gäller att kommunen dels har svag budgetföljsamhet som helhet, dels på ett antal verksamhetsområden. Dessutom är kommunens prognossäkerhet otillfredsställande. Kommunen behöver göra insatser för att öka både budgetföljsamhet och prognossäkerhet.