Förvaltningsberättelse

SAMHÄLLSEKONOMISK UTVECKLING

Högkonjunkturen mattas av

Källa: Konjunkturläget från Konjunkturinstitutet, december 2018.

Det mesta talar för att högkonjunkturen nådde sin topp under första halvåret 2018. Ekonomin är nu på väg in i en avmattningsfas även om högkonjunkturen består de närmaste två åren. Investeringarna, inte minst bostadsinvesteringarna, som har bidragit starkt till den ökade efterfrågan, minskar något 2019. Arbetsmarknaden fortsätter att vara stark även om sysselsättningen ökar långsammare framöver. Lönerna i näringslivet och i ekonomin som helhet stiger något snabbare. Riksbanken påbörjar räntehöjningar i inledningen på 2019 men i långsam takt.

Fortsatt stor brist på arbetskraft

Enligt Konjunkturbarometern är bristen på arbetskraft i näringslivet den högsta sedan mätningen började 1996. Bristen är utbredd i näringslivets olika delar. Inom offentlig sektor har den ökande bristen sista halvåret 2018 drivits på av behov inom utbildningssektorn, medan bristen på arbetskraft inom vården har minskat något. Inom såväl offentlig sektor som näringslivet har den enskilt vanligaste konsekvensen av rekryteringsproblemen under en längre tid varit att befintlig personal får arbeta mer. Inom offentlig sektor kan den snabba utvecklingen sedan 2015 troligen förklaras av de stora behov som uppkommit i samband med flyktingmottagandet. En annan konsekvens inom offentlig sektor är att kvaliteten i servicen har försämrats under en längre period.

Ojämnare tillväxt i den globala ekonomin

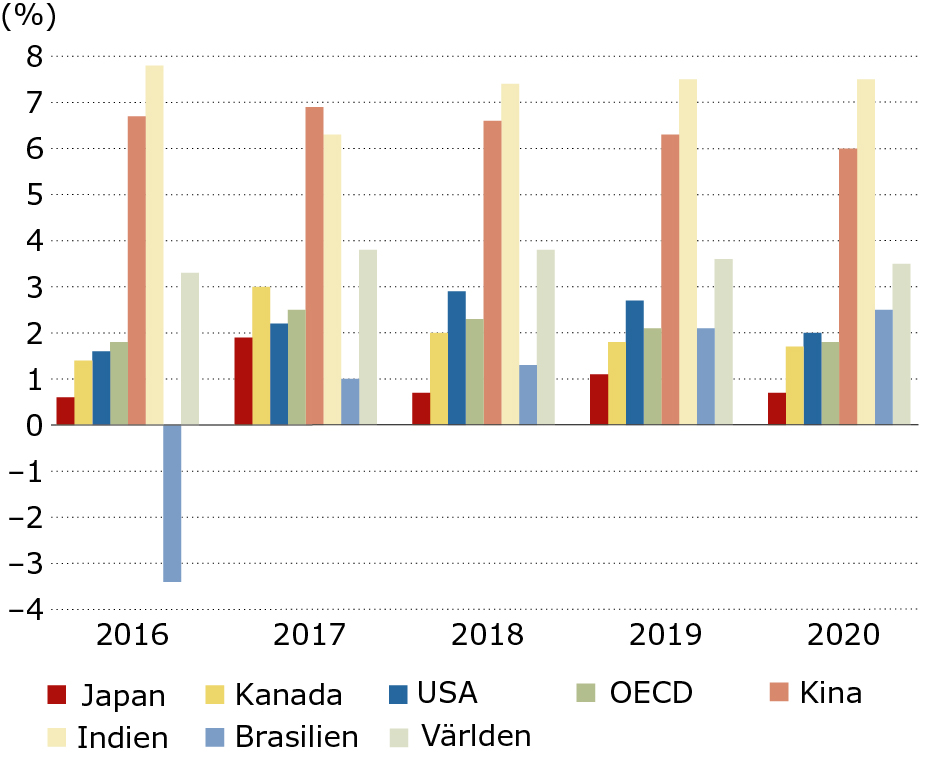

Tillväxten i global BNP var 2018 knappt 4 procent. En bra utveckling på arbetsmarknaden håller uppe konsumtionstillväxten, och investeringarna fortsätter att öka starkt. De kommande två åren, 2019–2020, sjunker tillväxten något och närmar sig genomsnittet (3,5 procent) för de senaste 20 åren. Detta på grund av en avmattning i investeringskonjunkturen och högre styrräntor. Tillväxten dämpas ytterligare något 2021–2023, och den globala högkonjunkturen ebbar ut samtidigt som styrräntorna fortsätter att höjas på många håll.

BNP-utveckling i världen

Inbromsning i euroområdet

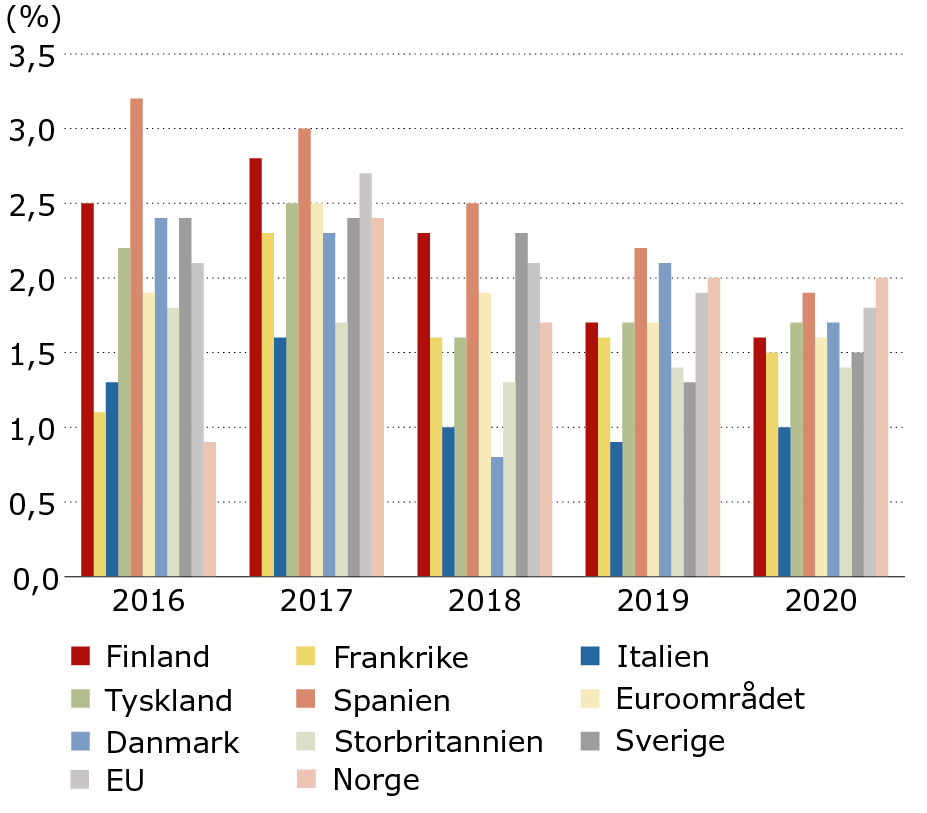

Tillväxten i euroområdet beräknas landa på 1,9 procent 2018 för att sedan dämpas något 2019 och 2020. De senaste åren är det främst investeringarna som drivit tillväxten. Denna utveckling väntas fortsätta 2019 och 2020. Hushållens konsumtion, som motsvarar knappt 55 procent av BNP i euroområdet, växer långsammare jämfört med 2017. En starkt bidragande orsak är att löneökningstakten fortfarande är ganska låg trots en minskande arbetslöshet.

BNP-utveckling i Europa

Sveriges företag och hushåll ser fortsatt ljust på ekonomin

Konjunkturinstitutet tar med jämna mellanrum fram en så kallad barometerindikator. Denna information är hämtad från Konjunkturinstitutets konjunkturbarometer i februari 2019. Företagens och hushållens syn på ekonomin ger en bild av det totala konjunkturläget.

Barometerindikatorn

Barometerindikatorn steg marginellt i februari, till 102,4 från 102,0 i januari. Indikatorn pekar fortsatt på en något ljusare bild än normalt i ekonomin. Att indikatorn överstiger det historiska genomsnittet beror dock nästan helt på de fortsatt starka signalerna från tillverkningsindustrin.

Tillverkningsindustrins indikator vände uppåt något i februari efter att ha fallit fyra månader i rad. Den fortsätter att visa på ett betydligt starkare läge än normalt beroende på läget i konsumtionsvaruindustrin och då särskilt industri för snabbrörliga konsumtionsvaror som livsmedel och läkemedel.

Indikatorn för bygg- och anläggningsverksamhet föll marginellt men fortsätter att visa ett något starkare läge än normalt. Byggföretagens omdömen om orderstockarnas storlek i nuläget är fortsatt jämförelsevis starka medan anställningsplanerna pekar på neddragningar av antalet anställda framöver.

Detaljhandelns indikator föll för tredje månaden i rad i februari, till en nivå under det historiska genomsnittet. Nedgången beror på att branschen ser ökade varulager inom dagligvaru- och motorfordonshandeln samt sänkta förväntningar på försäljningen inom sällanköpsvaruhandeln.

Indikatorn för tjänstesektorn föll för femte månaden i rad, till den lägsta nivån sedan april 2013. Företagen rapporterar om en svagare utveckling av såväl den egna verksamheten som av efterfrågan. Tjänsteföretagen är ändå jämförelsevis nöjda med nuvarande uppdragsvolymer, och anställningsplanerna pekar på en ökning av rekryteringar de närmaste månaderna.

Hushållens indikator ändrades inte nämnvärt i februari och pekar på en fortsatt pessimistisk syn på ekonomin.

KOMMUNERNAS EKONOMI

Källa: Sveriges Kommuner och Landsting, SKL, 15 februari 2019 och Makronytt 1/2019.

Stark arbetsmarknad består men BNP-tillväxten blir svag 2019

Framtidstron bland såväl hushåll som företag i Sverige har försvagats markant på sistone, vilket åtminstone i det korta perspektivet ger stöd åt bedömningen att konjunkturavmattningen fortsätter. Ytterligare svaghetstecken för global tillverkningsindustri och handel stämmer väl överens med den pessimistiska synen på utsikterna för exportmarknaden.

Prognosen är att BNP-tillväxten i Sverige dämpas rejält 2019. Siffran för helåret 2019 hamnar i denna prognos nära 1 procent. Det är en stor kontrast mot de senaste fem åren, då den årliga BNP-tillväxten i genomsnitt varit 2,8 procent. Bedömningen är att de senaste årens höga sysselsättningstillväxt inte är möjlig att upprätthålla, dels eftersom arbetskraften inte matchar de återstående tillgängliga arbetstillfällena, dels som en följd av att befolkningen ökar långsammare i alla åldrar – i hög grad har de senaste årens sysselsättningsuppgång gynnats av en växande befolkning. Därtill väntas svagare tillväxt såväl för inhemsk efterfrågan som för export. En huvudorsak till den svagare inhemska tillväxten är en förväntad nedgång i bostadsbyggandet. Resursutnyttjandet i Sverige är dock ännu högt: Arbetslösheten är låg och industrins kapacitetsutnyttjande högt. Styrkan i svensk ekonomi kommer därför att hålla i sig en tid, speciellt på arbetsmarknaden. Trots en längre period av stark konjunktur, där 2018 utgjorde toppen på högkonjunkturen, är både konsumentprisinflationen och löneökningstakten ännu relativt låga. Löneökningstakten väntas dock fortsätta stiga kommande år.

Skatteunderlagstillväxten uteblir helt 2020

| Procentuell förändring | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| Faktiskt skatteunderlag | 3,6 | 2,9 | 2,9 | 3,8 | 4,0 |

| Regelförändringar | – 0,6 | – 0,6 | 0,0 | 0,0 | 0,0 |

| Underliggande | 4,3 | 3,6 | 2,9 | 3,8 | 4,0 |

| Prisutveckling | 2,6 | 2,6 | 3,0 | 3,0 | 2,8 |

| Realt skatteunderlag | 1,6 | 0,9 | 0,0 | 0,8 | 1,1 |

Källa: Sveriges Kommuner och Landsting.

Ingen real ökning av skatteunderlaget 2020

Den pågående avmattningen i sysselsättningstillväxten medför att skatteunderlagets reala tillväxt i år bromsar in, från hög tillväxt 2018. Nästa år, 2020, ser skatteunderlagstillväxten ut att helt utebli i reala siffror. Färre arbetade timmar samt högre pris- och löneökningstakt leder till den svagaste reala utvecklingen av skatteunderlaget på 16 år. Det innebär radikalt förändrade förutsättningar för kommuner och landsting jämfört med de senaste årens konjunkturuppgång. Efter 2010 har det reala skatteunderlaget i genomsnitt vuxit med 1,8 procent per år, nästan dubbelt så mycket som under förra konjunkturcykeln.