Finansiell analys

Den finansiella analysen bygger på fyra olika perspektiv: resultat, kapacitet, risk och kontroll. Här redovisas de parvis, eftersom resultat och kapacitet har ett starkt samband liksom risk och kontroll.

Syftet med den finansiella analysen är att se om kommunen uppfyller kommunallagens krav på god ekonomisk hushållning.

RESULTAT OCH KAPACITET

En analys av resultat och kapacitet kartlägger årets resultat och dess orsaker. En obalans mellan kostnader och intäkter, det vill säga att kostnaderna överstiger intäkterna, är en varningssignal. Analysen av dessa faktorer visar kommunens långsiktiga finansiella styrka.

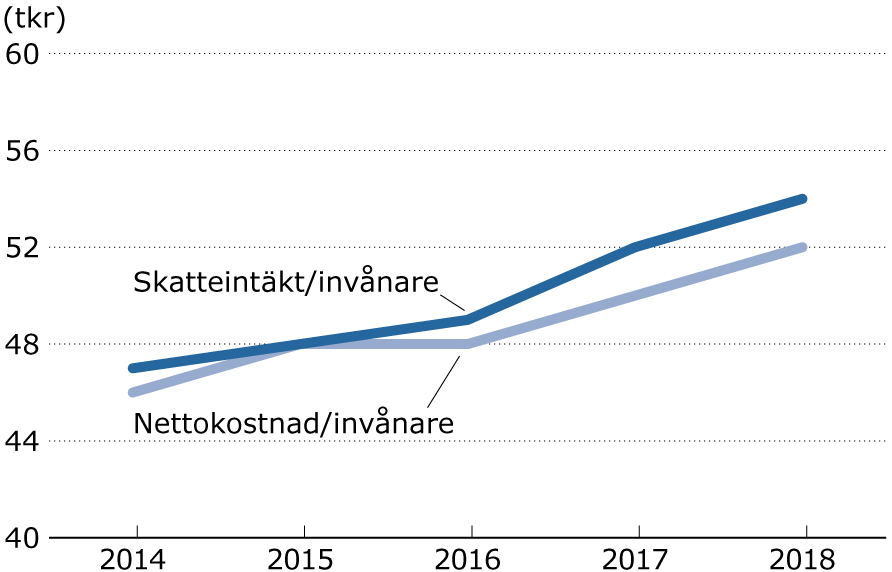

Skatte- och nettokostnadsutveckling

| Förändring (%) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Skatteintäkter och generella statsbidrag | 7 | 11 | 6 |

| Nettokostnader | 8 | 8 | 2 |

| Nettokostnader exklusive jämförelsestörande poster | 9 | 8 | 3 |

2018 ökade antalet invånare med 393 personer i Trosa, en ökning med 3 procent. Därmed fick Trosa även 2018 rätt till ett så kallat eftersläpningsbidrag för att kunna möta de ökande kostnader en större befolkning innebär. Eftersläpningsbidraget var 16,7 mkr 2018. Nettokostnadsutvecklingen var fortsatt hög, vilket beror på en mer omfattande verksamhet när befolkningen ökar. Personalkostnaderna ökade exempelvis med 5 procent jämfört med 2017.

Intäkter och kostnader, ökning respektive minskning

| (%) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Verksamhetens bruttointäkter | – 1 | – 8 | 41 |

| Verksamhetens bruttokostnader | 6 | 4 | 10 |

| Avskrivningar | 6 | – 2 | 8 |

| Skatteintäkter | 4 | 7 | 5 |

| Generella statsbidrag och utjämningar | 52 | 78 | 14 |

| Finansiella intäkter | 56 | – 7 | – 88 |

| Finansiella kostnader | – 7 | – 29 | – 28 |

Verksamhetens bruttointäkter minskade med 1 procent jämfört med föregående år då minskningen var 8 procent. Statsbidragen minskade mest, med 22 mkr, varav nästan hela minskningen, 20 mkr, avser statsbidrag från Migrationsverket. Intäkterna från taxor och avgifter ökade med 6 mkr. Exploateringsintäkterna var återigen höga, 14 mkr netto, jämfört med 10 mkr netto 2017. I verksamhetens intäkter ingår också en reavinst på 4 mkr från försäljning av en fastighet.

Verksamheternas bruttokostnader ökade med 6 procent, vilket var 2 procentenheter mer än 2017. Under året har utrangering, nedskrivning och ersättning av komponenter skett i anläggningsregistret. Dessa poster har minskat resultatet med 17 mkr men innebär samtidigt lägre avskrivningskostnader kommande år. Större anläggningar som renoverats eller bytts ut är till exempel taket på Trosa vårdcentral och skolgården i Vagnhärad. Kommunen gjorde en ny avsättning på 5 mkr för deponin i Korslöt.

Kommunens investeringar ökade mellan åren 2009 och 2014 och har därefter varit på en mer måttlig nivå. Avskrivningskostnaderna ökade dock med 2 mkr till 44 mkr mellan 2017 och 2018.

Inkomstutjämningsbidraget beräknas utifrån skillnaden mellan kommunens egen beskattningsbara inkomst och ett skatteutjämningsunderlag som motsvarar 115 procent av skattekraften hos kommuner som ligger på samma nivå som riksgenomsnittet. Trosa hade en skattekraft på 104 procent och fick därför inkomstutjämningsbidrag på 77 mkr 2018.

Kommunen hade ett positivt finansnetto (2 mkr) trots en låneskuld på 430 mkr. Den stora minskningen av finansnettot (88 procent) mellan 2016 och 2015 beror på att kommunen sålde fonder som avsåg pensioner under 2015. De finansiella intäkterna avser borgensavgifter från de kommunala bolagen och återbäring från Kommuninvest. De finansiella kostnaderna avser ränta på kommunens lån.

Nettokostnadsandel av skatteintäkter och generella statsbidrag

| (%) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Nettokostnadsandel | 96 | 95 | 98 |

En förutsättning för god ekonomisk hushållning är att kommunen har en balans mellan kostnader och intäkter. Ett nyckeltal är nettokostnadsandelen, det vill säga hur stor andel de löpande kostnaderna tar i anspråk av skatteintäkter, statsbidrag och utjämning. En nettokostnadsandel på över 100 procent innebär att kostnaderna överstiger intäkterna. Riktvärdet för landets alla kommuner är 98 procent. Trosa hade en nettokostnadsandel på 96 procent 2018.

Skatte- och nettokostnadsutveckling

Nettokostnaderna var 52 tkr/invånare och skatteintäkterna 54 tkr/invånare 2018. Nettokostnadsökningen var dock större än ökningen av skatteintäkterna mellan 2018 och 2017. Nettokostnaderna per invånare ökade med 2 278 kronor (1 701 kronor 2017) medan skatteintäkterna per invånare ökade något mindre, med 2 147 kronor (3 173 kr 2017).

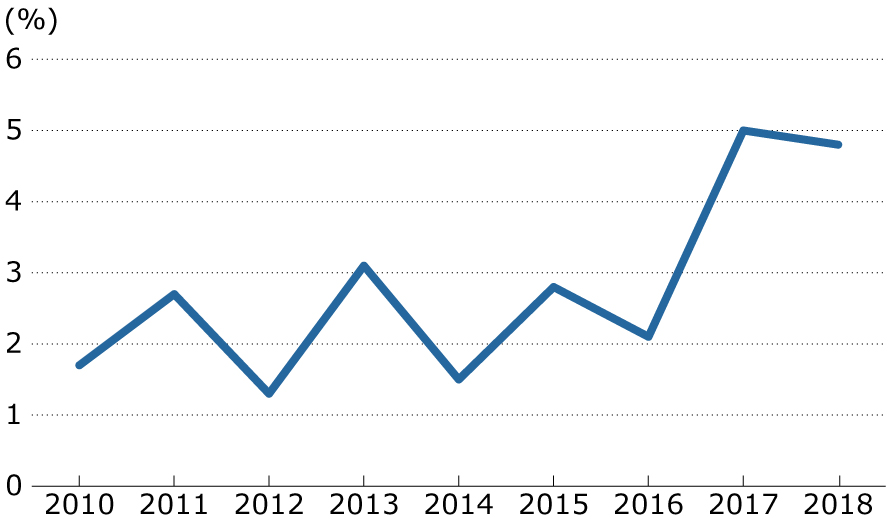

Resultatets andel av skatteintäkter och utjämning/generella statsbidrag för kommunen 2011-2018

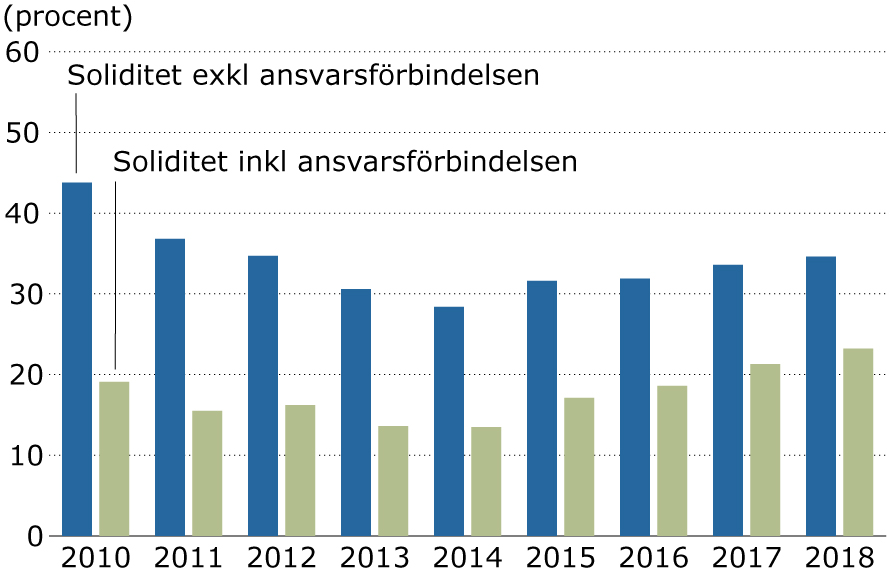

Soliditet

| (%) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Soliditet inklusive ansvarsförbindelse | 23 | 21 | 19 |

| Tillgångsförändring | 6 | 4 | 3 |

| Förändring av eget kapital | 9 | 10 | 4 |

Soliditet exklusive och inklusive ansvarsförbindelse

Soliditeten är ett mått på kommunens långsiktiga finansiella styrka. Den anger hur stor del av de totala tillgångarna som kommunen har finansierat med egna pengar, det vill säga det egna kapitalet i förhållande till de totala tillgångarna. Faktorer som påverkar soliditeten är förändringen av tillgångarna som ökar när investeringarna är högre än avskrivningskostnaderna. Årets resultat ökade det egna kapitalet, och om kommunen gör avsättningar minskar resultatet och därmed soliditeten. Soliditeten ökade med 2 procentenheter till 23 procent inklusive ansvarsförbindelse. Förändringen av eget kapital beror på årets högre resultat.

Skuldsättningsgrad

| (%) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Skuldsättningsgrad | 1,9 | 2,0 | 2,1 |

Den del av tillgångarna som kommunen har finansierat med lån brukar kallas för skuldsättningsgrad. Nyckeltalet beskriver hur räntekänslig kommunen är. Skuldsättningsgraden sjönk jämfört med 2017. Kommunen har inte tagit några nya lån under året och har en total skuld på 430 mkr. Ränteläget är historiskt lågt men räntebanan har justerats upp och kommunen har fortsatt budgetera för ett högre ränteläge än den ränta som faktiskt har gällt. Den genomsnittliga räntan för kommunens låneportfölj är 0,63 procent och räntebindningen 2,76 år. I takt med att befolkningen ökar behöver kommunen fortsätta investera i verksamheterna för att möta invånarnas behov av service. Dessa investeringar kommer delvis att behöva finansieras med lån.

Sammanfattning av perspektiven resultat och kapacitet

Årets resultat på 34,5 mkr motsvarar 4,8 procent av skattenettot. Skatteintäkterna ökade genom att befolkningen ökat, samtidigt ökar då kostnaderna när fler invånare ska ta del av den kommunala verksamheten. Verksamheternas nettokostnader får inte överskrida skatteintäkterna om kommunen ska ha en långsiktigt hållbar ekonomi. I årets kostnader ingår utrangering, nedskrivning och ersättning av komponenter samt avsättning för deponi. Dessa kostnader är av engångskaraktär och innebär att kommunen står väl rustad inför kommande år.

Inte desto mindre är skuldsättningsgraden hög, och när ränteläget går upp kommer det att minska utrymmet för kostnadsökningar i kommunens verksamheter.

Trosa kommun har en soliditet på 34,6 procent. Räknar man in ansvarsförbindelsen för pensioner sjunker soliditeten till 23,2 procent. Årets resultat på 4,8 procent av skatteintäkter och statsbidrag överträffade målet med nära 3 procentenheter. Det gör att kommunen stärkt sitt eget kapital ännu mer. Sammanfattningsvis har Trosa haft en balans mellan intäkter och kostnader de senaste två åren, vilket resultatnivåerna också visar. När det gäller den framtida kapaciteten behöver kommunen fortsätta ta medvetna ekonomiska beslut för att säkerställa en ekonomi i balans. Kommunens arbetssätt med bland annat årliga rationaliseringar är en del i att ha kontroll över kostnadsutvecklingen.

Riskförhållande och kontroll

Riskförhållande beskriver hur utsatt kommunen är för finansiella risker. En god ekonomisk hushållning innebär att kommunen i ett kort och medellångt perspektiv inte behöver vidta drastiska åtgärder för att möta finansiella problem. Här analyseras också borgensåtagande och pensionsskuld.

Med kontroll menas hur kommunen följer sina finansiella mål och sin budget. En god följsamhet mot budget innebär också en god ekonomisk hushållning. Risk och kontroll hänger samman genom att båda är mått på kommunens förmåga att anpassa ekonomin till olika situationer.

Likviditetsmått

| (%) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Kassalikviditet (omsättningstillgångar dividerat med korta skulder) | 126 | 102 | 110 |

Kassalikviditet anger den kortsiktiga betalningsförmågan. Om kassalikviditeten är 100 procent eller mer kan de kortfristiga skulderna betalas direkt, under förutsättning att omsättningstillgångarna kan omsättas direkt. 40 mkr av likviditeten är placerad på ett fasträntekonto på grund av negativa inlåningsräntor.

Finansiella nettotillgångar

| (mkr) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Omsättningstillgångar + finansiella anläggningstillgångar | 283 | 236 | 231 |

| Kort- och långfristiga skulder | – 690 | – 667 | – 672 |

| Nettotillgångar | – 408 | – 430 | – 441 |

I finansiella nettotillgångar ingår alla finansiella tillgångar som kommunen beräknas omsätta inom 10–20 år. 2018 ökade både tillgångar och skulder och nyckeltalet förbättrades med 22 mkr.

Ränterisk

Förändringar av ränteläget kan skapa ovisshet om framtida utgifter och därmed också risker. Kommunen är utsatt för ränterisk. Denna risk begränsar kommunen genom att ha en viss andel fast ränta i låneportföljen. Syftet är att skapa en god förutsägbarhet för framtida räntekostnader. En längre räntebindning skapar en större stabilitet i framtida räntekostnader och därmed en lägre ränterisk jämfört med en portfölj med kort räntebindning.

Kreditrisk

Kommunen har en kreditrisk på sina fordringar, det vill säga risken att kommunen inte får fordringar betalda. Kommunens kundfordringar var vid årets slut 22 mkr (12 mkr 2017). Kundfordringarna utgör 28 procent av de totala fordringarna.

Borgensåtagande och ansvarsförbindelse

| (tkr) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Borgensförbindelse kommunägda företag | 556 531 | 551 567 | 510 246 |

Kommunens borgensförbindelse gentemot de kommunala bolagen har ökat med 5 mkr sedan 2017.

Kommunens pensionsåtagande

| (mkr) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Pensioner individuell del | 15,8 | 14,5 | 13,4 |

| Avsättning för pensioner | 15,8 | 16,2 | 18,1 |

| Ansvarsförbindelse | 133,7 | 136,8 | 141,5 |

| Total pensionsskuld inklusive löneskatt 24,26 % |

165,3 | 167,5 | 173,0 |

Kommunens pensionsskuld redovisas enligt den så kallade blandmodellen. Pensioner intjänade före 1998 redovisas som ansvarsförbindelse utanför balansräkningen. Det är den största delen av kommunens pensionsskuld. 2018 var kommunens pensionsskuld inklusive löneskatt 165,3 mkr varav 133,7 mkr avser ansvarsförbindelsen. Det innebär att omkring 80 procent av den totala pensionsskulden inte ingår i balansräkningen.

KÄNSLIGHETSANALYS

Vissa händelser kan kommunen påverka, andra inte – till exempel konjunkturförändringar eller förändrade lagar och förordningar. Oplanerade händelser eller beslut kan få avgörande betydelse för kommunens ekonomi. Tabellen nedan visar hur kommunens ekonomi påverkas av olika tänkbara händelser, till exempel en ränteförändring.

| Känslighetsanalys | 2018 (mkr) |

Förändring |

|---|---|---|

| Förändring utdebitering (skatt) | 3,2 | 10 öre |

| Löneförändring | 4,7 | 1 % |

| Prisförändring | 3,7 | 1 % |

| Förändring av kommunala avgifter | 0,7 | 1 % |

| Heltidstjänster | 4,4 | 10 |

| Ränteförändring på kommunens lån | 4,3 | 1 % |

| Befolkningsförändringar (påverkar skatteintäkterna) | 5,0 | 100 invånare |

Prognossäkerhet och budgetföljsamhet

En hög prognossäkerhet innebär att kommunen har god förmåga att anpassa sig efter ändrade förutsättningar. Budgetföljsamhet är ett annat mått på kommunens finansiella kontroll.

Prognosen efter delårsrapporten pekade på ett resultat på 31,9 mkr och årets resultat uppgick slutligen till 34,5 mkr. De utrangeringar, nedskrivningar och ersättningar av komponenter som kommunen gjort har minskat teknik- och servicenämndens resultat, och de åtgärderna fanns inte med i prognosen i delårsbokslutet. De flesta nämnder har därmed haft en god budgetföljsamhet och sammantaget en mycket hög prognossäkerhet.

| Nämndernas budgetavvikelse | 2018 bokslut |

2017 prognos augusti |

Förändring jämfört med prognos |

|---|---|---|---|

| Kommunstyrelsen | 6,5 | 1,0 | 5,5 |

| Politisk ledning och kommunkontor | 6,5 | 1,0 | 5,5 |

| Ekoutskottet | 0,0 | 0,0 | 0,0 |

| Samhällsbyggnadsnämnden | 1,8 | 1,4 | 0,4 |

| Humanistiska nämnden | – 4,2 | – 7,5 | 3,3 |

| Skolkontor inklusive nämnd | – 8,5 | – 9,7 | 1,2 |

| Individ- och familjeomsorg | 4,3 | 2,2 | 2,1 |

| Kultur- och fritidsnämnden | 1,3 | 1,8 | – 0,5 |

| Vård- och omsorgsnämnden | – 0,6 | – 2,5 | 1,9 |

| Teknik- och servicenämnden | – 20,4 | – 3,8 | – 16,6 |

| Miljönämnden | 0,0 | 0,1 | – 0,1 |

| Revision | 0,0 | 0,0 | 0,0 |

| Summa | – 15,6 | – 9,6 | – 6,1 |

Sammanfattning av perspektiven risk och kontroll

Trosas befolkning har ökat kraftigt de senaste åren och med en ökande befolkning följer, förutom mer skatteintäkter, även ett ökat behov av investeringar. Lån innebär att kommunen är exponerad för risker.

Borgensåtagandet mot de kommunala bolagen är högt och kan också innebära en risk för kommunen på lång sikt.

För att ha kontroll över verksamheternas kostnadsutveckling gör kommunen bland annat jämförelser mot standardkostnaden i riket. Trosas kostnader för kärnverksamheterna var 2,4 procent högre än standardkostnaden 2017, efter att ha varit 2,9 procent lägre än standardkostnaden 2016. Trosa är också med i jämförelsen Kommunens kvalitet i korthet tillsammans med 260 andra kommuner där olika mått mäts inom tre olika delområden: barn och unga, stöd och omsorg samt samhälle och miljö. Att arbeta med jämförelser över tid ger en god bild över den egna kommunens styrkor och svagheter.

2020 och framåt

Färre arbetade timmar samt högre pris- och löneökningstakt har lett till den svagaste utvecklingen av det reala skatteunderlaget på 16 år. Det innebär en risk för ett betydande glapp mellan kommunsektorns intäkter och de kraftigt växande behov av skola, vård och omsorg som den snabba befolkningsutvecklingen för med sig.

Kommunstyrelsen beslutade om budgetanvisningar för 2020 med planer för 2021–2022 i februari 2019 och där återspeglas den bild som Sveriges Kommuner och Landsting (SKL) har, nämligen att befolkningsstrukturen kräver fortsatt ökade resurser framför allt inom förskola och skola. Budgetanvisningen utgick från SKL:s skatteprognos i december 2018. De ökade verksamhetsbehoven och skatteunderlagets svaga utveckling framöver innebär att resultaten troligen sjunker de kommande åren. Det innebär även att likviditeten kan bli ansträngd. Det är därför extra viktigt med fortsatt fokus på ekonomistyrning och kloka investeringar i takt med behoven.