Finansiell analys

Den finansiella analysen är ett underlag för att man ska kunna bedöma kommunens styrkor och svagheter. Den ska också bidra till att ge svar på frågan om kommunen har en så god ekonomisk hushållning som kommunallagen kräver. Som verktyg använder Sunne en modell som bygger på fyra aspekter som är viktiga ur ett finansiellt perspektiv.

Resultat: Vilken balans har kommunen haft mellan sina kostnader och intäkter under året och över tiden?

Kapacitet: Vilken kapacitet har kommunen att möta finansiella svårigheter på lång sikt?

Risk: Finns det några risker som kan påverka kommunens resultat och kapacitet?

Kontroll: Vilken kontroll har kommunen över den ekonomiska utvecklingen?

Resultat och kapacitet

Resultatet visar om resurserna kommunen förbrukar täcks av intäkter, skatter och andra medel. Om kostnaderna överstiger intäkterna uppstår obalans. Genom att analysera och jämföra flera år kan man mäta utvecklingen. Rör sig kommunen mot obalans eller ökad obalans visar det att den finansiella motståndskraften (kapaciteten) urholkas. Man mäter alltså den ekonomiska förmågan på lång sikt ur ett finansiellt perspektiv.

Risk och kontroll

En god ekonomisk hushållning betyder att kommunen inte behöver vidta drastiska åtgärder för att möta finansiella problem. Man ska helt enkelt inte utsätta sig för finansiella risker.

Kontrollfrågor handlar om hur kommunen försöker upprätthålla en god ekonomisk hushållning med en fungerande ekonomistyrning. Konkreta mått är exempelvis hur god budgetföljsamheten är och hur bra kommunen är på att göra prognoser.

Resultat – kapacitet

Ett viktigt nyckeltal är nettokostnadsandel, det vill säga hur stor del verksamhetens nettokostnader inklusive finansnetto tar i anspråk av kommunens skatteintäkter och generella statsbidrag.

För att man ska kunna analysera varför en kostnad ökar, delar man upp nyckeltalet i några viktiga områden: verksamhetens kostnader och intäkter, pensionskostnader, avskrivningar och finansnetto. De sätts också i relation till skatteintäkterna. På så sätt kan man utläsa om det är verksamhetens kostnader eller de finansiella kostnaderna som förändras över tiden.

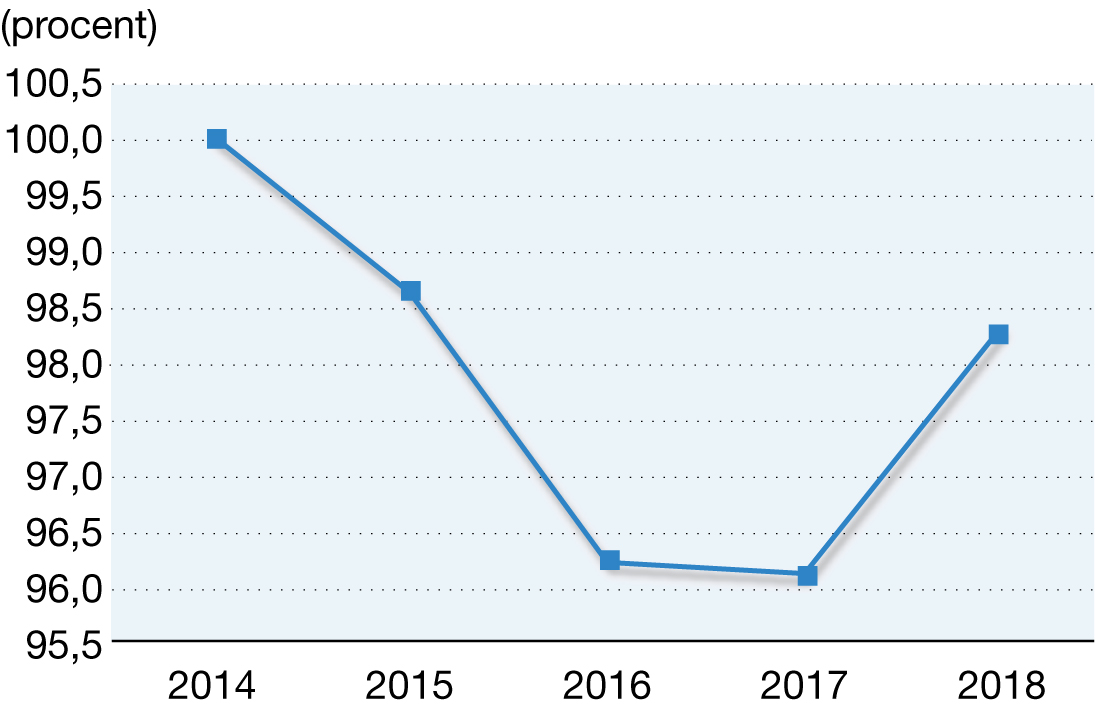

Utveckling av nettokostnadsandelen

| (procent) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Verksamhetens nettokostnader exklusive avskrivningar och pensionskostnader/skatteintäkter + statsbidrag | 88,3 | 87,0 | 84,2 | 84,1 | 86,8 |

| Pensioner/skatteintäkter + statsbidrag | 6,8 | 6,5 | 7,6 | 7,7 | 7,4 |

| Avskrivningar/skatteintäkter + statsbidrag | 5,0 | 5,0 | 4,4 | 4,3 | 4,1 |

| Finansnetto/skatteintäkter + statsbidrag | 0,1 | 0,1 | 0,0 | 0,0 | – 0,1 |

| Summa löpande kostnader | 100,1 | 98,6 | 96,2 | 96,1 | 98,2 |

Nettokostnadsutveckling per år

En viktig förutsättning för god ekonomisk hushållning är att kommunen har balans mellan intäkter och kostnader. Genom att räkna ut de löpande kostnadernas andel av skatteintäkter och generella statsbidrag ser man balansen. Nyckeltalet speglar om kommunen ett enskilt år kan finansiera löpande kostnader med löpande intäkter och hur denna balans har utvecklats över tiden. Om nyckeltalet överstiger 100 procent är kostnaderna större än intäkterna.

Det betyder att eget kapital minskar och att kommunen inte uppfyller kommunallagens balanskrav – såvida man inte kan hänvisa till eventuella ”särskilda skäl” för att få göra avsteg från balanskravet. Jämfört med 2017 ökade verksamhetens nettokostnad med 34 mkr. Skatteintäkter och generella statsbidrag ökade med 17,4 mkr.

Tabellen visar att Sunne ökade sin nettokostnadsandel. Verksamhetens kostnader, exklusive avskrivningar och pensionskostnader, utgjorde 86,8 procent av skatteintäkter och generella statsbidrag. Det var 2,7 procentenheter högre än 2017 och innebar att en något större andel av pengarna gick direkt till verksamheterna. Jämfört med de två föregående åren 2016 och 2017 är utvecklingen negativ och den finansiella motståndskraften har urholkats något, men den är fortfarande starkare än under 2014 och 2015. Antalet personer som gick ner i sysselsättningsgrad i omställningsprogrammet minskade med 5 och omfattade 12 personer.

Tillsammans uppgick de löpande kostnaderna till 98,2 procent av kommunens skatteintäkter och generella statsbidrag. Intäkterna var alltså 1,8 procentenheter högre än kostnaderna, vilket gav ett positivt resultat på 14,5 mkr.

Kommunen hade balans mellan kostnader och intäkter, så som man haft sedan balanskravet (att kommunen inte får göra ett minusresultat) infördes år 2000.

En balanskravsutredning av resultatet ska göras. Då ska man ta hänsyn till om det skett någon reavinst eller reaförlust. I så fall ska det räknas från eller till resultatet. Kommunfullmäktige beslutade 2014 om riktlinjer för god ekonomisk hushållning. I det ingick möjligheten att avsätta medel till en resultatutjämningsreserv. Reservering till resultatutjämningsreserv får göras med ett belopp som högst motsvarar det lägsta av den del av årets resultat eller den del av årets resultat efter balanskravsjusteringar som överstiger

Medel från resultatutjämningsreserven kan användas vid en tillfällig intäktsdämpning, för att man ska kunna undvika kortsiktiga neddragningar av verksamheter som eventuellt måste byggas upp igen.

Ett tillägg till riktlinjerna antogs för möjligheten att öronmärka medel. Om resultatet i årsbokslutet är positivt, kan det under vissa förutsättningar öronmärkas inom det egna kapitalet för att användas till särskilda ändamål. Om öronmärkning sker, är bedömningen att kostnaderna det år medlet utnyttjas ska ses som synnerliga skäl för att undantas vid balanskravsutredningen.

| (mkr) | |

|---|---|

| Årets resultat | 14,5 |

| Samtliga realisationsvinster | – 1,9 |

| Vissa realisationsvinster enligt undantagsmöjlighet | 0,0 |

| Vissa realisationsförluster enligt undantagsmöjlighet | 0,0 |

| Orealiserade förluster i värdepapper | 0,0 |

| Återföring av orealiserade förluster i värdepapper | 0,0 |

| Årets resultat efter balanskravsjusteringar | 12,6 |

| Medel till resultatutjämningsreserv | 0,0 |

| Medel från resultatutjämningsreserv | 0,0 |

| Årets balanskravsresultat | 12,6 |

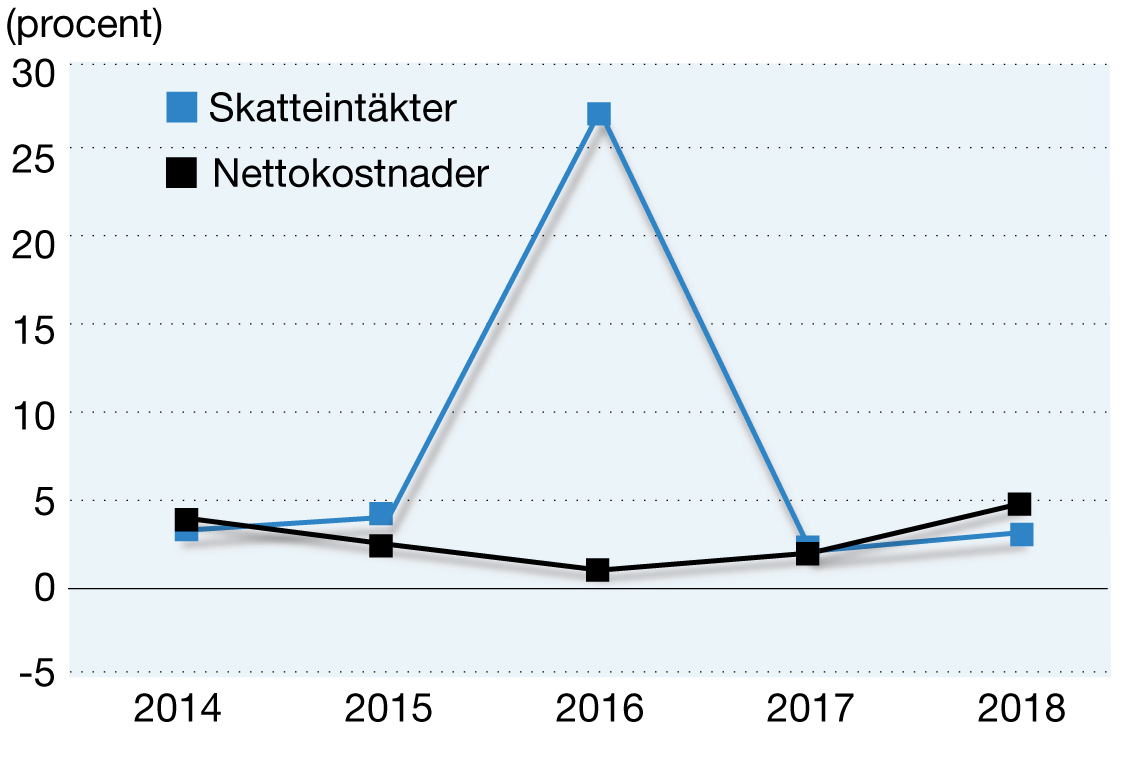

Förändring av kostnader och intäkter

| (procent) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Verksamhetens intäkter | 2,3 | 4,7 | 27,5 | 1,7 | – 0,2 |

| Verksamhetens kostnader inklusive avskrivningar | 3,4 | 2,9 | 11,7 | 1,8 | 3,1 |

| Skatteintäkter | 2,0 | 4,0 | 3,0 | 5,4 | 2,9 |

| Generella statsbidrag | 5,5 | 3,1 | 19,4 | – 6,2 | 0,7 |

Verksamhetens intäkter (som till största delen består av riktade statsbidrag, avgifter för barn- och äldreomsorg och för vatten och avlopp) minskade med 0,2 procent. Intäktsökningen under de senaste fyra åren som berodde på intäkter från Migrationsverket för mottagning av asylsökande ungdomar bröts under 2018. Totalt minskade intäkterna från Migrationsverket med 31 mkr mellan 2017 och 2018. Reavinster vid försäljning av anläggningar och fastigheter redovisades bland verksamhetsintäkterna som en jämförelsestörande post med sammanlagt 1,9 mkr. Personalkostnaderna inklusive pensioner har en avgörande betydelse. Lönekostnaderna ökade med 4 mkr eller 0,6 procent. Den låga ökningen berodde på att antalet årsarbetare minskade från 1 277 till 1 226. Orsaken var bland annat att antalet ensamkommande barn och nyanlända minskade och därför avvecklades de extra resurser som satts in för dessa grupper. I samband med att Sunne Fastighets AB tog över förvaltningen av kommunens fastigheter flyttades 14 tjänster till bolaget. Skatteintäkterna ökade med 15,8 mkr och statsbidragen ökade med 1,6 mkr. Skatteintäkter och statsbidrag tillsammans ökade med 2,2 procent.

Finansnettot förbättrades från 0,1 mkr till 1,0 mkr. Orsakerna var den låga räntan och återbäring från Kommuninvest.

Förändring av kostnader och intäkter per år

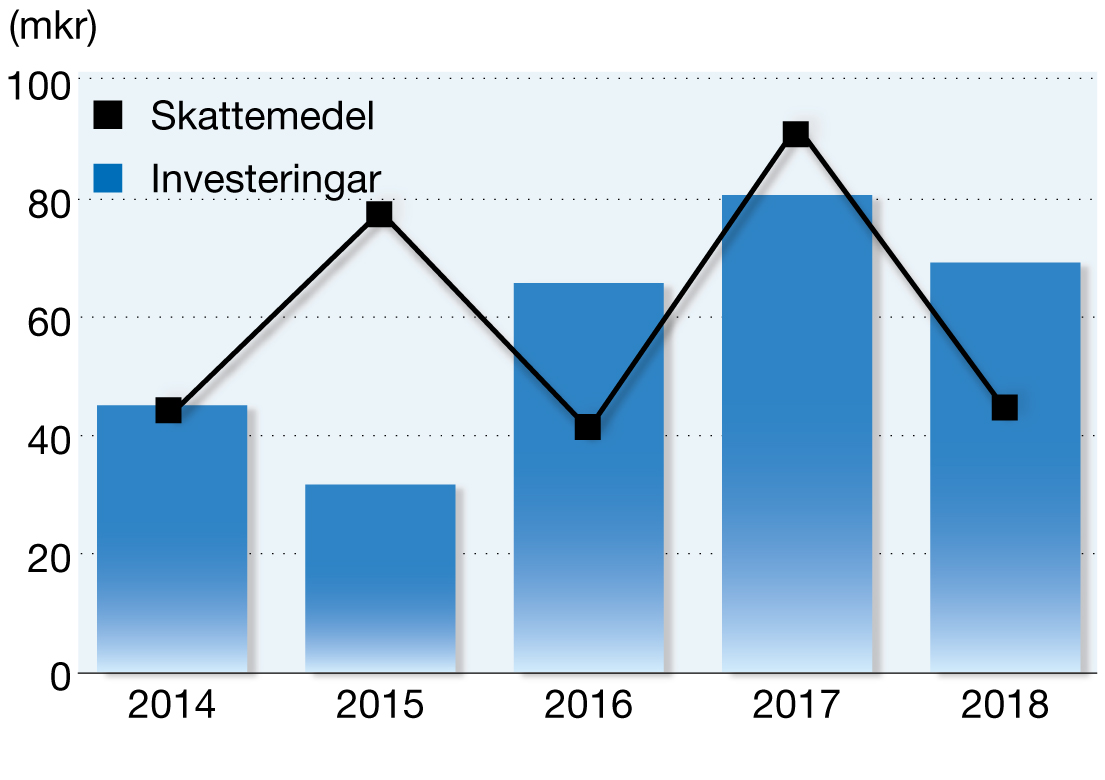

Investeringsvolym

| (procent) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Investeringsvolym/skatteintäkter och generella statsbidrag | 7,1 | 4,5 | 8,6 | 10,4 | 8,7 |

| Avskrivningar/nettoinvesteringar | 70,4 | 102,9 | 50,5 | 41,5 | 47,7 |

Investeringarna uppgick till 69,3 mkr. I ett långsiktigt perspektiv bör investeringsvolymen vara mellan 5 och 6 procent av intäkterna, med hänsyn till befolkningsutvecklingen och framtida drift- och underhållskostnader.

I tabellen kan man se att kommunens investeringsnivå var lägre än avskrivningssumman 2015. Är investeringsnivån högre än avskrivningsnivån tyder det på att kommunen upprätthåller återinvesteringsnivån, så att man bevarar de materiella anläggningstillgångarna i gott skick. Risken för kapitalförstöring är därmed liten.

Investeringsutveckling

Självfinansieringsgrad av investeringarna

| (mkr) | 2014 | 2015 | 2016 | 2017 | 2018 | 5 år |

|---|---|---|---|---|---|---|

| Medel från verksamheten | 43,8 | 77,9 | 41,1 | 92,4 | 44,4 | 299,6 |

| Årets nettoinvesteringar | 45,1 | 31,7 | 65,8 | 80,7 | 69,3 | 292,6 |

| Självfinansieringsgrad (procent) | 97 | 246 | 63 | 115 | 64 | 102 |

År 2018 klarade kommunen inte att finansiera investeringarna med egna medel, men det långsiktiga målet att finansiera investeringarna med egna medel över en femårsperiod uppfylldes. Självfinansieringsgraden mäter hur stor andel av investeringarna som finansierades med de skatteintäkter som återstår när den löpande driften är betald. En självfinansieringsgrad på 100 procent eller mer innebär att kommunen kan skattefinansiera alla investeringar.

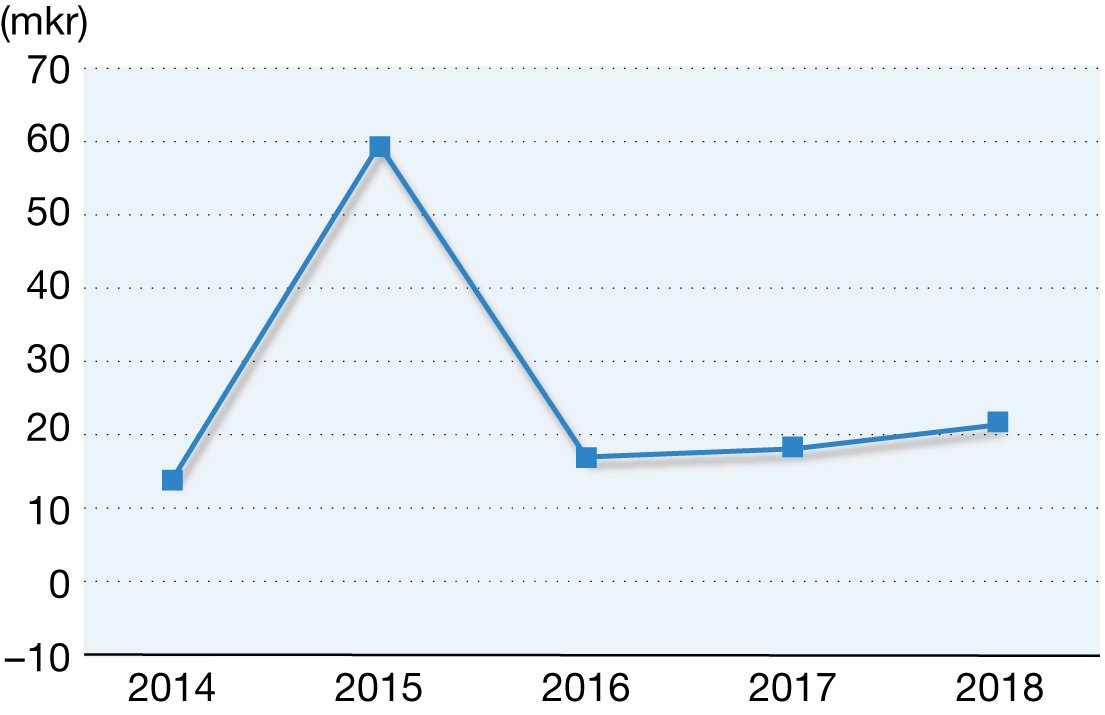

Årets resultat

Årets resultat

| (mkr) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Årets resultat | – 1,1 | 9,5 | 28,8 | 30,2 | 14,5 |

| Balanskravsjusteringar | 1,1 | – 1,3 | – 7,4 | – 15,7 | – 1,9 |

| Årets resultat efter balanskravsjusteringar | 0,0 | 8,2 | 21,4 | 14,5 | 12,6 |

| Medel till resultatutjämningsreserv | 1,1 | – 13,8 | 0,0 | 0,0 | |

| Årets balanskravsresultat | 7,1 | 7,6 | 14,5 | 12,6 | |

| Öronmärks för integration och inkludering | 2,5 | 7,6 | 6,0 | 0,0 | |

| Resultat/skatteintäkter och generella statsbidrag (procent) | – 0,2 | 1,3 | 3,8 | 3,9 | 1,8 |

Resultatutvecklingen visar hur kommunen har sparat eller använt det egna kapitalet. Under en längre period visar resultatutvecklingen om trenden är kapitaluppbyggande eller kapitalförbrukande. Åren 2014–2018 förstärktes Sunnes kapital med cirka 82 mkr.

Kommunen redovisade ett resultat på 14,5 mkr. Det justerade balanskravsresultatet var 12,6 mkr och kommunen uppfyllde alltså balanskravet. I det justerade balanskravsresultatet ingår reavinster i samband med försäljning av tomtmark och inventarier. Kommunen budgeterade ett resultat på 7,8 mkr.

Sunne tog emot många ensamkommande ungdomar och nyanlända åren 2014–2017, vilket innebar intäkter i form av bidrag från Migrationsverket och kostnader för ungdomarnas uppehälle och etablering i samhället även 2018. Bidragen från Migrationsverket uppgick 2014 till 18 mkr, 2015 till 38 mkr, 2016 till 90 mkr, 2017 till 80 mkr och för 2018 till 49 mkr.

Soliditet

Kommunen har som mål att soliditeten ska vara lägst 53 procent, detta för att behålla den finansiella balansen och den långsiktiga betalningsförmågan. Generellt gäller att ju högre soliditet en kommun har, desto bättre resultat krävs för att hålla en oförändrad soliditet.

| (procent) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Soliditet | 54 | 51 | 56 | 58 | 56 |

| Tillgångsförändring | 3,9 | 7,6 | 0,0 | 4,9 | 7,1 |

| Förändring av eget kapital | – 0,4 | 2,3 | 8,8 | 8,5 | 3,8 |

| Soliditet inklusive pensionsskuld äldre än 1998 (ansvarsförbindelse) | 8 | 10 | 16 | 20 | 23 |

För att få ett relevant mått på ”verklig” soliditet bör man också inkludera de pensionsåtaganden som redovisas som en ansvarsförbindelse utanför balansräkningen. Åtagandet uppgick vid årsskiftet 2018–2019 till 235 mkr och minskade med 19 mkr. Drar man av beloppet från det egna kapitalet sjunker soliditeten från 56 till 23 procent per den 31 december 2018 (år 2017 var nivån 20 procent), en förbättring med 3 procentenheter, bland annat tack vare att kommunen sedan 2003 betalat delar av ansvarsförbindelsen genom en försäkringslösning.

Skuldsättningsgrad

| (procent) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Total skuldsättningsgrad | 46 | 49 | 44 | 42 | 44 |

| varav avsättningar | 4 | 3 | 3 | 3 | 3 |

| varav långfristiga | 18 | 17 | 13 | 10 | 14 |

| varav kortfristiga | 24 | 29 | 29 | 29 | 27 |

Skuldsättningsgraden ökade med 2 procentenheter till 44 procent. Anledningen var att de långfristiga skulderna ökade. Kommunens avsättning till avtalspensioner ökade, medan avsättningen för medfinansiering av infrastruktur minskade med 3 mkr.

Totalt uppgår de långfristiga skulderna till 102 mkr, vilket var en ökning med 37 mkr. I avsättningarna ingår visstids- och garantipensioner, inklusive särskild löneskatt, återställningen av deponin vid Holmby, avsättning för medfinansiering av infrastruktur och avsättning för personalavveckling. Förändringen av avsättningar för personalavveckling var –0,8 mkr.

Risk – kontroll

Likviditet

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Kassalikviditet exklusive semesterlöneskuld (procent) | 80 | 91 | 78 | 64 | 70 |

| Rörelsekapital exklusive semesterlöneskuld (mkr) | – 22 | – 32 | – 47 | – 73 | – 73 |

Kommunens kassalikviditet – alltså likvida medel och kortfristiga fordringar i förhållande till kortfristiga skulder – förändrades positivt. Kassalikviditeten ska helst vara minst 100 procent. Är den lägre innebär det att organisationen har mindre pengar än vad som behövs för att kommunen ska ha en bra betalningsförmåga på kort sikt. Semesterlöneskulden utelämnas i likviditetsmåtten, eftersom den inte omsätts under det kommande året.

Likvida medel per år

Finansiella nettotillgångar

| (mkr) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Omsättningstillgångar + finansiella anläggningstillgångar | 87,2 | 141,2 | 120,3 | 124,5 | 129,2 |

| Kort- och långfristiga skulder | 248,5 | 291,1 | 264,1 | 261,5 | 293,1 |

| Netto | – 161,3 | – 149,9 | – 143,8 | –137,0 | – 163,9 |

Eftersom värdet av de finansiella nettotillgångarna var negativt, hade kommunen ur detta perspektiv en svag betalningsberedskap. I början av femårsperioden gick trenden mot bättre värden, för att därefter försämras 2018, vilket innebär en ökad risk om trenden fortsätter.

Den totala skuldnivån ökade med 32 mkr mellan 2017 och 2018. De senaste fem åren har skulden ökat med 18 procent.

Räntor och valutor

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Ränterisk, 1 procent på skuldbeloppet, mkr | 0,5 | 0,7 | 0,2 | 0,3 | 0,3 |

| Skuldandel med rörlig ränta, procent | 49 | 39 | 19 | 46 | 63 |

| Utlandslån, mkr | 0 | 0 | 0 | 0 | 0 |

Ränterisker relaterade till långfristiga lån hanterar kommunen genom att låta den totala lånestockens räntebindningstid variera.

Vid slutet av 2018 var den totala låneskulden 95 mkr i dess helhet placerad hos Kommuninvest. Per invånare blir det 7 164 kronor, vilket var 21 805 kronor lägre än genomsnittet för riket.

Av kommunens totala låneskuld har 63 procent av lånen rörlig ränta. Den genomsnittliga räntan på lånen var vid årsskiftet 0,95 procent. Ränterisken vid 1 procents förändring är cirka 0,3 mkr på årsbasis. Den genomsnittliga räntebindningstiden för skuldportföljen är 3,42 år och den genomsnittliga kapitalbindningstiden är 2,10 år. Kommunen har valt att inte exponera sig i främmande valutor. Första swapen togs upp under året. Den är på 30 mkr och motsvarar för närvarande 32 procent av den säkrade lånevolymen.

Sunne kommun är medlem i Kommuninvest.

Borgensåtaganden och koncernens resultat

| (mkr) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Borgensåtaganden | 221,8 | 222,5 | 237,4 | 249,1 | 223,5 |

| Koncernens resultat | – 0,4 | 10,3 | 28,8 | 16,2 | 16,3 |

| Kommunens resultat | – 1,1 | 9,5 | 28,8 | 30,2 | 14,5 |

Kommunens borgensåtaganden uppgick vid årsslutet till 223,5 mkr, vilket var en minskning med 10,3 procent eller 25,6 mkr. Per invånare var borgensåtagandena 16 854 kronor, vilket var 7 684 kronor lägre än genomsnittet i riket 2018.

Av kommunens totala borgensåtaganden var 210 mkr eller 94 procent beviljade för det kommunala bostadsbolaget Sunne Fastighets AB.

Övriga 13 mkr av borgensåtagandet gäller bostadsrättsföreningen Sunnehus (11 mkr) och ideella föreningar och organisationer (2 mkr). Borgen för Rottneros Park Trädgård AB upplöstes i samband med att bolaget istället ingår i kommunens koncernkontostruktur med checkkredit.

Kommunen ingick 1995 en solidarisk borgen för Kommuninvest i Sverige AB:s alla förpliktelser. Åtagandet är begränsat till den låneskuld som kommunkoncernen har i Kommuninvest. Vid årsskiftet 2018 var lånebeloppet 305 mkr.

Sammantaget bedömer kommunen att riskexponeringen är låg.

Pensionsskulden

| (mkr) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Pensioner som kortfristig skuld | 18,2 | 24,0 | 29,9 | 33,7 | 22,0 |

| Avsättningar för pensioner | 22,4 | 17,4 | 15,8 | 12,3 | 16,7 |

| Pensionsförpliktelser äldre än 1998 | 275,1 | 264,2 | 256,5 | 254,4 | 235,2 |

| Total pensionsskuld | 315,7 | 305,6 | 302,2 | 300,4 | 283,9 |

Sedan 1998 redovisar kommunen pensionsskuld enligt den så kallade blandmodellen. Det innebär att större delen tas upp som en ansvarsförbindelse utanför balansräkningen. Denna del ”inom linjen” är viktig att ta med ur ett riskperspektiv, eftersom skulden ska finansieras de kommande 50 åren. Stora pensionsavgångar väntar den närmaste tiden. Pensionsskulden uppgick vid årsslutet till 284 mkr, varav 235 mkr eller 83 procent redovisas utanför balansräkningen. År 2017 minskade avsättningen och pensionsförpliktelser äldre än 1998. Den kortfristiga skulden för pensioner minskade på grund av att extra inlösen av ansvarsförbindelsen inte gjordes 2018.

Kommunen placerade inte medel för framtida pensionsutbetalningar, utan återlånade dem i verksamheten. År 2003 började kommunen betala av pengar via en försäkringslösning, som minskar framtida utbetalningar för de pensioner som idag redovisas som en ansvarsförbindelse. Det är ett alternativ till att placera medel på till exempel aktiemarknaden för att möta framtida pensionsutbetalningar. Totalt satsade kommunen cirka 86 mkr på partiell inlösen mellan 2003 och 2018.

Budgetföljsamhet och prognossäkerhet

| (mkr) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Budgetavvikelse årets resultat | – 1,1 | 6,1 | 14,3 | 25,0 | 6,7 |

| Prognosavvikelse juli jämfört med årets resultat | – 2,0 | 0,5 | 12,7 | 6,3 | 10,9 |

Under femårsperioden hade verksamheten ett bättre utfall än budgeterat, totalt cirka 51 mkr eller i genomsnitt cirka 10 mkr per år. En viktig förutsättning för att uppnå god ekonomisk hushållning är att kommunen har en bra budgetföljsamhet både i verksamheterna och på intäktssidan.

Av tabellen ovan kan man utläsa att det verkliga resultatet 2018 var 10,9 mkr bättre än vad delårsprognosen förutspådde i juli. Den främsta orsaken till avvikelsen var att alla verksamhetsområdens resultat blev bättre än prognosen i delårsrapporten medan skatter och statsbidragsintäkter blev ungefär som prognosen.

Budgetavvikelser

| (mkr) | (procent) | |

|---|---|---|

| Kommunledningsstab | 1,6 | 2,4 |

| Samhällsbyggnad | 1,9 | 2,6 |

| Barns lärande | – 1,2 | – 0,6 |

| Ungdomars och vuxnas lärande | 8,2 | 4,3 |

| Individstöd | – 5,0 | – 4,3 |

| Vård och omsorg | – 1,3 | – 0,6 |

| Valnämnden | 0,0 | 16,1 |

| Kommunrevisionen | 0,0 | 9,6 |

| Pensioner med mera | – 4,0 | 25,2 |

| Avskrivningar | 3,2 | 9 |

| Summa verksamheten | 3,5 | 0,5 |

| Skatter och finansnetto | 3,2 | 0,4 |

| Totalsumma | 6,7 | 85,3 |

Känslighetsanalys

| Händelse eller förändring | Kostnad eller intäkt (mkr) |

|---|---|

| Förändrad skattesats med 1 procentenhet | 27,0 |

| Förändring av generella statsbidrag med 1 procent | 2,2 |

| Generell avgiftsförändring med 1 procent | 0,8 |

| Ränteförändring med 1 procent | 0,3 |

| Förändring av försörjningsstöd med 10 procent | 0,8 |

| Löneförändring med 1 procent | 6,9 |

| 10 heltidstjänster | 5,4 |

| 5 procent av borgensåtagandet infrias | 11,2 |

Oförutsedda händelser eller beslut har betydelse för kommunens ekonomi. Av sammanställningen ovan ser man till exempel att varje procents löneökning innebär en kostnad för kommunen på 6,9 mkr. Beloppet skulle räcka till att betala 13 kommunala tjänster.

Analysen visar hur viktigt det är att det finns marginal när kommunen och verksamheterna utarbetar sin budget och att man gör en riskbedömning inför långsiktiga åtaganden.

Om den kommunala skattesatsen höjs med en krona, skulle det ge kommunen cirka 27 mkr i ökade intäkter. År 2013 höjdes skattesatsen från 21:80 till 22:15. Höjningen innebar cirka 7,5 mkr mer i skatteintäkter. Det är den första förändringen av skattesatsen sedan 1990, då den höjdes med 30 öre. I posten total kommunal skattesats ingår även skatt till landstinget.

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Primärkommunal skattesats i Sunne | 22,15 | 22,15 | 22,15 | 22,15 | 22,15 |

| Total kommunal skattesats i Sunne | 33,35 | 33,35 | 33,35 | 33,35 | 33,35 |

| Total kommunal skattesats, riksgenomsnitt | 31,86 | 31,99 | 32,10 | 32,12 | 32,12 |

| Total kommunal skattesats, länsgenomsnitt | 33,18 | 33,18 | 33,24 | 33,44 | 33,24 |

Finansiella mål, måluppfyllelse och god ekonomisk hushållning

Kommunallagen säger att kommunernas budget ska upprättas så att intäkterna överstiger kostnaderna (balanskravet). Dessutom kräver lagen att ett eventuellt negativt resultat ska kompenseras de kommande tre åren med ett motsvarande positivt resultat. Balanskravet infördes år 2000.

| (mkr) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Redovisat resultat | – 1,1 | 9,5 | 28,8 | 30,2 | 14,5 |

Nedan sammanställs balanskravsresultaten för perioden, där intäkter i form av realisationsvinster vid försäljning av fastigheter har räknats bort och realisationsförluster lagts till enligt författningsreglerna. Synnerliga skäl 2018 innehåller realisationsvinster i samband med försäljningar. Det innebär att Sunne uppfyllde balanskravet och har uppfyllt det hela den senaste femårsperioden och alla år sedan lagen infördes.

| (mkr) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Årets resultat | – 1,1 | 9,5 | 28,8 | 30,2 | 14,5 |

| Samtliga realisationsvinster | 0 | – 2,0 | – 7,4 | – 15,7 | – 1,9 |

| Vissa realisationsvinster enligt undantagsmöjlighet | 0 | 0,7 | 0 | 0 | 0 |

| Vissa realisationsförluster enligt undantagsmöjlighet | 1,1 | 0 | 0 | 0 | 0 |

| Orealiserade förluster i värdepapper | 0 | 0 | 0 | 0 | 0 |

| Återföring av orealiserade förluster i värdepapper | 0 | 0 | 0 | 0 | 0 |

| Årets resultat efter balanskravsjusteringar | 0 | 8,2 | 21,4 | 14,5 | 12,6 |

| Medel till resultatutjämningsreserv | 0 | – 1,1 | – 13,8 | 0 | 0 |

| Medel från resultatutjämningsreserv | 0 | 0 | 0 | 0 | 0 |

| Årets balanskravsresultat | 0 | 7,1 | 7,6 | 14,5 | 12,6 |

| Öronmärks för integration och inkludering | 0 | 2,5 | 7,6 | 6,0 | 0 |

Enligt kommunallagen ska kommunen ha god ekonomisk hushållning i sin verksamhet. Det finns dock inga konkreta anvisningar om vad begreppet innebär eller hur kommunen ska uppnå det. Det är kommunfullmäktige som beslutar om vad som anses som god ekonomisk hushållning i Sunne kommun.

Kommunens långsiktiga finansiella mål är att årets resultat ska vara cirka 1 procent av skatteintäkter och generella statsbidrag, att investeringarna under en flerårsperiod ska finansieras med egna medel, att skattesatsen ska vara oförändrad, det vill säga 22:15 kronor per hundralapp, och att soliditeten, eget kapital i förhållande till totala tillgångar, ska vara lägst 53 procent.

Finansiella mål

Kortsiktigt resultatmål

I den reviderade budgeten för 2018 beslutade fullmäktige om ett kortsiktigt mål för resultatet. Det ska motsvara 1,0 procent av skatteintäkter och generella statsbidrag.

Resultatet blev 1,8 procent, det vill säga 0,8 procentenheter bättre än målet. Målet uppfylldes.

Kortsiktigt investeringsmål

För investeringsnivån har kommunfullmäktige i samband med budgetbeslutet beslutat att kortfristigt mål för år 2018 ska vara att 76 procent av investeringarna ska finansieras med egna medel. Genom tilläggsbudgeteringar under året har det kortsiktiga målet för självfinansiering av investeringarna sänkts till 43 procent. Resultatet blev 64 procent, vilket var 21 procentenheter bättre än målet. Målet uppfylldes.

Långsiktigt investeringsmål

Mål: 100 procent ska finansieras med egna medel.

Redovisad investering (procent)

| 2014 | 2015 | 2016 | 2017 | 2018 | Totalt |

|---|---|---|---|---|---|

| 97 | 246 | 63 | 115 | 64 | 102 |

Långsiktigt resultatmål

Det långsiktiga resultatmålet är 1 procent av skatter och generella statsbidrag.

| 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| – 0,2 | 1,3 | 3,8 | 3,9 | 1,8 |

Övriga finansiella mål

Skattesatsen var oförändrad 2018.

Kommunen uppfyllde sitt långsiktiga resultatmål på 1 procent av skatteintäkter och statsbidrag. Den första prognosen pekade mot ett negativt resultat om cirka 7 mkr. Utfallet blev bättre, tack vare ett bättre utfall av verksamhetens nettokostnader och att utfallet för skatter och generella bidrag blev 2 mkr bättre. Kommunen klarade det långsiktiga finansiella målet att investera av egen kraft. Sammanlagt för perioden klarade kommunen att finansiera sina investeringar till 102 procent. Det betyder att kommunen uppfyller det finansiella målet i begreppet god ekonomisk hushållning.

Effektivitetsbedömning

Genom det statliga utjämningssystemet kan man få en indikation på om kommunen har högre eller lägre kostnader i verksamheterna än vad som motiveras av den egna strukturen.

I tabellen nedan jämförs kommunens kostnad med kommuners standardkostnad, referenskostnad. Beräkningen visar hur mycket den redovisade kostnaden avviker i procent från standardkostnaden. En positiv avvikelse betyder att kommunen har en högre kostnadsnivå än vad strukturen motiverar. En negativ avvikelse visar det omvända. Uppgifterna är hämtade från SCB och Sveriges Kommuner och Landsting på grundval av kommunens egna räkenskaper.

Verksamheter 2013–2017

| (procent) | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|

| Förskola inklusive skolbarnsomsorg | 9,7 | 14,4 | |||

| Förskola | 9,1 | 6,3 | 7,4 | ||

| Fritidshem | 15,5 | 11,4 | 8,4 | ||

| Grundskola | 10,2 | 13,2 | 14,3 | 13,1 | 16,5 |

| Gymnasieskola | 14,8 | 22,0 | 13,4 | 18,4 | 24,4 |

| Äldreomsorg | – 1,7 | – 5,8 | – 7,3 | – 5,0 | – 0,8 |

| Individ- och familjeomsorg | – 10,5 | – 12,9 | – 10,4 | 10,7 | 2,9 |

Av tabellen kan man alltså utläsa att äldreomsorgen bedrev sin verksamhet till en lägre kostnad än standardkostnaden. Individ- och familjeomsorg, förskola, fritidshem, gymnasieskola och grundskola hade däremot högre kostnadsnivåer än de borde ha haft. Avvikelserna kan bero på att kommunen bedrivit verksamheten på en annan ambitions- eller effektivitetsnivå än riksgenomsnittet.

I förhållande till 2016 ökade kostnadsnivån i individ- och familjeomsorg, äldreomsorg, grundskola, gymnasieskola och förskola, medan den minskade i fritidshem i förhållande till standardkostnaden, referenskostnaden.

Måtten för förskola och skolbarnsomsorg förändrades mellan 2014 och 2015, så där är värdena inte jämförbara.

Avslutande iakttagelser

Sunne kommun klarade balanskravet med ett positivt resultat. De flesta verksamheter gjorde ett bättre resultat än budgeterat, vilket var positivt. Även finansiella intäkter och kostnader gav positiva avvikelser såsom skatteintäkter och generella statsbidrag.

Verksamheterna måste dock anpassa sina kostnader ytterligare för att klara ett positivt resultat och de ekonomiska utmaningar som kommer de närmsta åren.

Sammantaget uppfylldes 58 procent, 11 av de 19 målen (5 finansiella mål och 14 verksamhetsmål), varav 80 procent finansiella mål och 50 procent av verksamhetsmålen.

Kommunens samlade bedömning av redovisningen av finansiella mål och verksamhetsmål är att god ekonomisk hushållning uppnås för verksamhetsåret 2018.

Resultat – kapacitet

Kommunen hade balans mellan kostnader och intäkter. Utvecklingen visar dock att kommunen rör sig mot obalans, som gör att den finansiella motståndskraften urholkas.

Kommunen uppfyllde det långsiktiga finansiella målet för investeringar. Utslaget på den senaste femårsperioden var investeringarna 293 mkr och medlen från den egna verksamheten 300 mkr – ett ”överskott” på 7 mkr.

Risk – kontroll

För att uppnå god ekonomisk hushållning är det viktigt att verksamhetens kostnader är under kontroll. År 2014–2018 påverkades verksamheterna av flyktingsituationen. Även om verksamheterna ekonomiskt klarade sig inom budgetramarna, är osäkerheten stor om befolkningsutvecklingen och hur snabbt verksamheten klarar omställning och anpassning till nya förutsättningar.

Den kortfristiga betalningsberedskapen, likviditeten, förbättrades. Det berodde på att de långfristiga skulderna ökade. Resultatnivån måste vara tillräckligt stor för att kunna fungera som buffert, så att kommunen kan hantera risker och oförutsedda händelser. Det är också en viktig ingrediens i Sunne kommuns definition av god ekonomisk hushållning.

Sunnes inriktning under åren har varit att i första hand ha en stark, långsiktig betalningsberedskap, det vill säga att ha fokus på soliditetsmåttet genom att ha en låg skuldnivå. Låg låneskuld och inlösen av pensionsförpliktelserna inom linjen har varit strategin, tillsammans med storleken på investeringsnivån.

Om kommunen förbättrar resultatnivån till 2 procent och förmår hålla investeringsnivån inom det finansiella målet går det – om än ganska sakta – att förbättra nyckeltalet (kassalikviditeten).