Risk och kontroll

KORTFRISTIG BETALNINGSFÖRMÅGA

| Kassalikviditeten % | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|

| Kommunen | 68 | 79 | 190 | 74 | 59 |

| Sammanställd redovisning | 81 | 96 | 115 | 87 | 79 |

Kassalikviditet är summan av likvida medel och kortfristiga fordringar i förhållande till kortfristiga skulder. Kassalikviditeten för kommunen den 31 december uppgick till 59 procent. Det var en försämring med 20 procent. De likvida medlen i form av banktillgodohavanden försämrades. Kommunens likviditet har ändå varit så god att investeringarna på 108 mnkr kunnat finansieras utan nya lån. Försämringen för den sammanställda redovisningen på 9 procent berodde på att hela koncernen hade god likviditet och bekostade investeringarna utan att låna.

ANLÄGGNINGSTILLGÅNGAR

Värderingen av tillgångar och skulder i balansräkningen sker utifrån kravet på att få en rättvisande resultaträkning. Med rättvisande menas bland annat att mätningen är konsekvent över tiden och att det går att jämföra enskilda år. I redovisningssammanhang betraktas därför verksamheten som om den ska fortsätta i all oändlighet (fortlevnadsprincipen). Till detta kommer svårigheten att värdera kommunala tillgångar. Tillgångarna är ofta av så kallad allmännyttig karaktär och saknar marknadsvärden. Sammantaget med balansräkningens resultatutredande roll innebär det att kommunen bör ha en restriktiv hållning vid värdering av balansräkningens poster (försiktighetsprincipen). Fastigheter, anläggningar och inventarier är redovisade till ett värde av 698 mnkr. De finansiella anläggningstillgångarna uppgick till sammanlagt 40 mnkr. Aktier och andelar i övriga bolag uppgick till 2,4 mnkr. Det bokförda värdet för andelar i Kommuninvest ekonomisk förening var 0,5 mnkr. Det totala insatskapitalet efter de insatsemissioner som kommunen medverkade i 2002–2015 uppgick till 13,8 mnkr. Det redovisas inte som en finansiell tillgång utan med en upplysning i bokslutet. Aktierna i det nybildade bolaget Vätternvatten AB bokfördes med 1,9 mnkr. Grundfondskapitalet i den kommunala bostadsstiftelsen Hallbo uppgick till 23,6 mnkr. Förlagslånet1 till Kommuninvest uppgick till 2,1 mnkr. Utöver kapitalförstärkningen via resultatet gjordes 2010 en emission av förlagslånet om 1 miljard kronor till medlemmarna i Kommuninvest.

LÅNESKULD

| Låneskuld (mnkr) | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|

| Kommunen | 486 | 471 | 464 | 260 | 260 |

| Sammanställd redovisning | 938 | 922 | 820 | 834 | 971 |

Kommunens låneskuld uppgick till 260 mnkr på balansdagen. Det var oförändrat jämfört med 2018. Låneskulden för den sammanställda redovisningen uppgick till 971 mnkr, en ökning med 137 mnkr.

Kommunens räntekostnader uppgick till 2,9 mnkr. Låga rörliga räntor och möjligheten att binda lån på längre löptider till låg ränta har minskat räntekostnaderna.

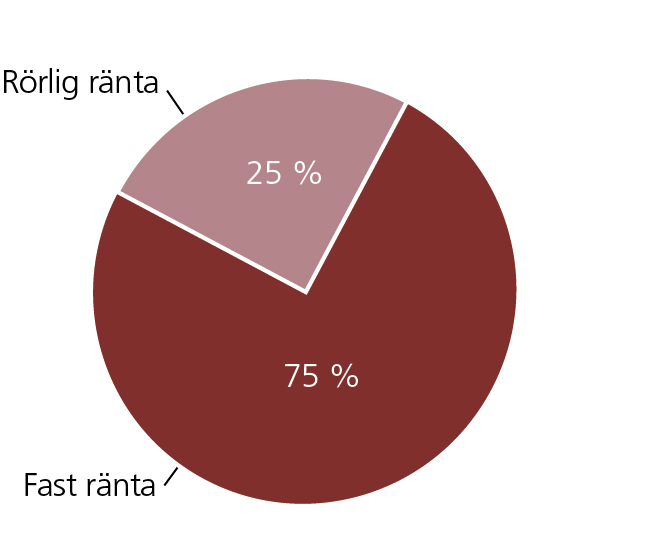

Den 31 december var 75 procent av låneskulden bunden med fast ränta och 25 procent löpte med rörlig ränta.

FÖRDELNING RÖRLIG OCH FAST RÄNTA

En relativt stor andel bundna räntor ger trygghet inför framtiden, eftersom räntekostnaderna då är kända. Nackdelen är naturligtvis lite högre räntor. Även om ränteläget är gynnsamt, är fasta räntor högre än rörliga. En spridning av kapitalbindningen är viktig, så att inte alla lån omsätts samtidigt.

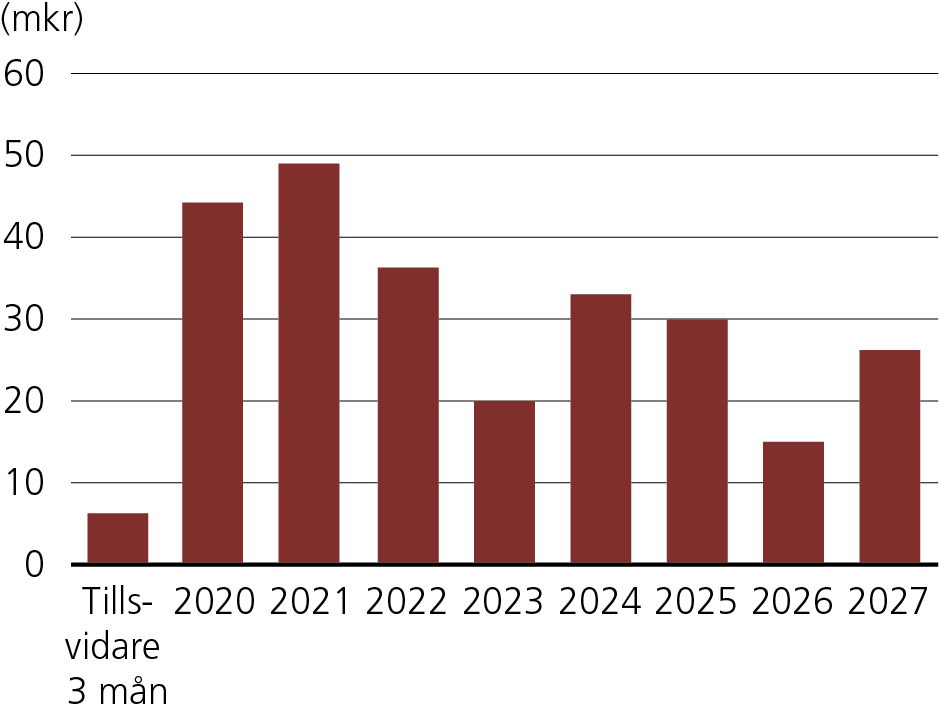

KAPITALBINDNING LÅNESKULD

BORGENSÅTAGANDE

Totalbeloppet för kommunens borgensåtaganden ökade med 129 mnkr. Borgen för Hallbo ökade med 74 mnkr. Hallbo investerade totalt 82 mnkr, upplåningen ökade med 75 mnkr. Bostadsbolaget HBAB:s borgen ökade med 60 mnkr. HBAB investerade för 66 mnkr. Nyupptagna lån i bostadsbolaget uppgick till 60 mnkr. För bostadsrättsföreningarna minskade borgen med 6 mnkr. Borgen för Sydnärkes Utbildningsförbund ökade med 1 mnkr.

Hallsbergs andel av utbildningsförbundet uppgick till 48 procent.

I samband med bildandet av det gemensamma kommunala bolaget Vätternvatten AB, som ansvarar för dricksvattenförsörjning från Vättern, beslutade kommunfullmäktige att ingå borgen för bolagets låneförpliktelser upp till ett totalt högsta lånebelopp om 22 mnkr. Inga lån har hittills tagits upp i Vätternvatten AB. Hallsbergs andel i bolaget är 7,96 procent. Övriga delägare är Örebro kommun, Kumla kommun, Lekebergs kommun, samt Laxå Vatten AB.

Återstående borgensåtaganden bedöms ha relativt låg risk. Finansiella rekonstruktioner med stora kommunala insatser gjordes tidigare i Hallbo, vars ekonomi och verksamhet har utvecklats i positiv riktning vad gäller både resultat och uthyrningsgrad. Det strukturella resultatet har förbättrats i flera år. Årets resultat, 0,2 mnkr, blev lägre än 2018 (1,4 mnkr). 2017 blev resultatet 87 mnkr, det påverkades dock i hög grad av försäljningen av 306 lägenheter till bostadsbolaget Akka Egendom Hallsberg AB. 2016 var resultatet 2,3 mnkr.

Uthyrningsgraden har ökat och uppgick 2019 till 99 procent.

Hallsbergs kommun ingick 1993 en solidarisk borgen såsom för egen skuld för Kommuninvest i Sverige AB:s alla nuvarande och framtida förpliktelser. Alla medlemskommuner ingick med likalydande borgensförbindelser.

PENSIONER

Pensionsförpliktelser

Pensionsåtagandet redovisas enligt kommunallagens intentioner, enligt den så kallade blandmodellen. Det innebär att en mindre del redovisas som avsättning i balansräkningen och en större del läggs som ansvarsförbindelse. Kommunen har ett omfattande pensionsåtagande på 404 mnkr (413,4 mnkr). De pensioner som intjänats fram till 1998 uppgår till 334 mnkr och redovisas enligt rekommendationerna som en ansvarsförbindelse. Det innebär att 83 procent av pensionsförpliktelsen ligger utanför balansräkningen.

Kommunen anlitade KPA som pensionsadministratör och KPA har beräknat pensionsskulden. Aktualiseringsgraden2 den 31 december 2019 var 96 procent. Det var oförändrat jämfört med 2018, och bedöms vara en relativt hög nivå. För personer som är aktualiserade, det vill säga där alla pensionsgrundande tider är utredda, är pensionsåtagandet beräknat enligt dessa. För dem som inte är aktualiserade uppskattar KPA en pensionsgrundande tid. I takt med att även de aktualiseras, justeras ansvarsförbindelsen.

Inga visstidspensioner redovisades i bokslutet 2019.

Löneskatt för de beräknade pensionsförmånerna redovisades också under avsättningar med 13,8 mnkr (12,8 mnkr 2018).

Pensionsförmåner redovisade som ansvarsförbindelser uppgick till 269 mnkr exklusive löneskatt (280 mnkr). Löneskatten var 65 mnkr (68 mnkr).

Pensionsutbetalningar

De pensionsmedel som intjänats från 1998 utbetalas för den anställdes egen placering hos pensionsförvaltare. Enligt avtalet KAP-KL beräknas den avgiftsbestämda ålderspensionen med en årlig pensionsavgift från och med månaden efter den månad arbetstagaren fyller 21 år.

Avgiften beräknas till 4,5 procent av ett avgiftsunderlag.

Kostnaden för 2019 redovisas som kortfristig skuld och beräknas till 30,2 mnkr inklusive löneskatt.

Pensionsförvaltning

Kommunfullmäktige beslutade 2001 om riktlinjer för pensionsförvaltning. Det finns inga medel särskilt placerade för kommunens pensionsutbetalningar. Kommunen återlånar den samlade pensionsskulden till verksamheten.

PENSIONSFÖRVALTNING

| (mnkr) | 2018 | 2019 |

|---|---|---|

| Avsättning för pensioner | 65 | 70 |

| Ansvarsförbindelser | ||

| Pensionsförpliktelser som inte | ||

| upptagits bland avsättningar | 348 | 334 |

| Finansiella placeringar | ||

| Totalt återlånat | 413 | 404 |