Resultat och ekonomisk ställning

Finansiell analys av åren 2025–2027

Budgetförutsättningar

Skatter, statsbidrag och utjämning har beräknats i enlighet med Sveriges Kommuner och Regioners (SKR) prognos för oktober 2024. Kompensationen till nämnderna avseende priser och löner har beräknats utifrån samma prognos. Personalomkostnadspålägget (PO-pålägg) inkluderar arbetsgivaravgifter, försäkringar och pensioner och är beräknat till 41,39 procent enligt prognos från SKR. PO-pålägget för 2024 är 45,75 procent och innebär en sänkning 2025 med 4,36 procentenheter.

Efter två år med höga pensionskostnader väntas mer normala förhållanden i kommunerna. De minskade kostnaderna beror på en lägre uppräkning av pensionerna i och med att inflationen pressas ner till målnivån. När det gäller 2026 ser kostnaderna ut att bli något högre än tidigare prognoser. Det beror på att inkomst- och prisbasbeloppet har ändrats i riktningar som ökar pensionskostnaderna. Kostnaderna för pensioner är beräknade enligt KPA:s prognos för augusti.

För 2025 beräknas verksamheternas kompensation för löneökningar bli 3,2 procent och innebär 0,1 procent inklusive sänkningen av PO-pålägget. Övriga kostnader är uppräknade med 1,7 procent och lokalhyror med 1,1 procent. Dessutom lämnas kompensation för den helårseffekt som uppstår 2025, då lönerna i budgeten 2024 höjdes från och med april. Internräntan är 2,5 procent och följer SKR:s rekommendation. Internränta beräknas även på investeringsinkomster i form av anslutningsavgifter.

Vid beräkning av kommunbidraget tas hänsyn till att kapitaltjänstkostnaderna förändras på grund av ändrade avskrivningar och internränta, undantaget för teknisk avgiftsfinansierad verksamhet. Kapitalkostnaderna beräknas med utgångspunkt från att investeringar i genomsnitt aktiveras den 30 juni. För teknisk skattefinansierad verksamhet och exploateringen beräknas kapitalkostnader från den 31 december.

Resursfördelningsmodell

En resursfördelningsmodell tillämpas för äldreomsorgen, förskole-, fritidshems- och grundskoleverksamheten och gymnasieskolan. Resursfördelningen till verksamheterna baseras på befolkningsprognosen för olika åldersgrupper. För teknisk verksamhet finns en resursfördelningsmodell som baseras på förändringen av antalet kvadratmeter gata och cykelled som tekniska nämnden ansvarar för.

En prognostiserad befolkningsförändring ligger till grund för resursfördelningsmodellen och inkluderar även omsorgsförändringar, verksamhetsförändringar och pris- och löneuppräkningar. För äldreomsorgen utökas kommunbidraget med 8,6 mnkr enligt befolkningsförändringar. Kompensationen för respektive åldersgrupp sker för att spegla verksamhetens fördelning av kostnader. En detaljerad sammanställning finns under avsnittet Finansiella rapporter och resursfördelningsmodell.

Förskole-, fritidshems- och grundskoleverksamheten minskar enligt befolkningsprognosen med 79 barn 2025. Efterfrågan på förskola för åldersgruppen 1–5 har minskat från 95,4 till 94,2 procent. Samtidigt minskar behovet av fritidshemsplats för åldersgruppen 6–12 från 58,5 till 53,0 procent och därav minskar ersättningsnivåerna i resursfördelningsmodellen. För åldern 1–15 minskar kommunbidraget från resursfördelningen med 16,3 mnkr 2025 och för 16–18 år ökar den med 1,2 mnkr. I gymnasieverksamheten ökar antalet ungdomar och därav även nivåerna i resursfördelningsmodellen.

De delar av resursfördelningsmodellen som baseras på invånarantal i olika åldersgrupper innefattar även lokal- och kapitalkostnader. Någon särskild kompensation för dessa typer av kostnader tillkommer inte. Undantaget är modellen för teknisk verksamhet, som inte inkluderar kapitalkostnader.

Skatteintäkter

Skatteintäkterna är beräknade i enlighet med SKR:s skatteunderlagsprognos från oktober. För 2024 ökar skatteunderlaget svagt, med endast 3,5 procent innan det växlar upp kommande år. Som genomsnitt under 2024–2027 beräknas skatteunderlaget öka med 4,1 procent per år, något lägre än den genomsnittliga ökningen under den senaste tioårsperioden (4,2 procent). Skatteunderlagets ökningstakt bromsas i år till följd av att antalet arbetade timmar i ekonomin är oförändrade sedan 2023. Detta utgör den viktigaste faktorn till nedgången av skatteunderlagstillväxten för 2024.

En konjunkturuppgång 2025 och 2026 beräknas ge relativt hög BNP-tillväxt, vilket höjer antalet arbetade timmar. Det är huvudförklaringen till uppväxlingen av skatteunderlagstillväxten 2025. För 2024 gynnas skatteunderlaget av en ovanligt stor ökning av pensionskostnaderna, i likhet med 2023. Stora uppgångar av pensionerna dessa år förklaras framförallt av stora ökningar av prisbasbeloppet.

Inflationen har växlat ner rejält jämfört med föregående års höga inflationstakt och medför långsammare ökning av prisbasbeloppet 2025. Inflationen framöver beräknas ligga nära 2 procent och ger fortsatt måttliga uppgångar av prisbasbeloppet.

Budgetpropositionen

Den 19 september presenterade regeringen budgetpropositionen för 2025 och höständringsbudgeten för 2024. Budgetpropositionen syftar till att ange politikens inriktning för perioden 2025–2027. SKR:s sammanfattning är att inga tillskott föreslås avseende de generella statsbidragen för 2025. Sektorsbidraget till hälso- och sjukvården minskas till 2 mnkr 2025.

Flera nya reformer aviseras och belopp låses upp i denna budgetproposition utan att det finns färdiga lagförslag att bedöma. Huvuddelen av budgetpropositionens förslag till nya eller ändrade statsbidrag som avser specifika verksamhetsområden saknar information om vilken summa som kan bli aktuell för den enskilda kommunen. SKR förutsätter att ytterligare information kommer från regeringen.

Balanskravsutredning och resultatutjämningsreserv

Lagen som reglerar kommunens ekonomi omfattar tre delar. Det ställs krav på mål för god ekonomisk hushållning, vilket redovisas i avsnittet God ekonomisk hushållning. Det finns balanskrav som kräver att kommunen ska besluta om en budget där intäkterna överstiger kostnaderna. Om resultatet ändå blir negativt i bokslutet är huvudprincipen att kommunen ska återställa underskottet med motsvarande överskott inom tre år. Den tredje delen är möjligheten att ha en resultatutjämningsreserv (RUR). En sådan gör att kommunen kan reservera en del av överskottet i goda tider för att kunna täcka underskott om skatteintäkterna minskar i en lågkonjunktur.

| Balanskravsutredning (mnkr) |

Utfall 2023 |

Budget 2024 |

Budget 2025 |

|---|---|---|---|

| Årets resultat | 18,5 | – 26,1 | 27,8 |

| Reducering av samtliga realisationsvinster | – | – | – |

| Orealiserade vinster och förluster i värdepapper | – 7,3 | – | – |

| Årets resultat efter balanskravsjusteringar | 11,2 | – 26,1 | 27,8 |

| Disponering från resultatutjämningsreserv | – | 7,5 | – |

| Balanskravsresultat | 11,2 | – 18,6 | 27,8 |

Med lagen som grund har kommunen antagit riktlinjer för resultatutjämningsreserven. Riktlinjerna begränsar reservation, eventuellt uttag och den maximala storleken på reserven. Resultatutjämningsreserven får uppgå till nio procent av skatteintäkterna inklusive generella statsbidrag och utjämning. Mellanskillnaden mellan förändringen av skatteunderlaget för året och den genomsnittliga skatteunderlagsförändringen de senaste 10 åren är uttagsmöjligheten.

| Resultatutjämningsreserv (RUR) (mnkr) |

Utfall 2023 |

Budget 2024 |

Budget 2025 |

|---|---|---|---|

| Ingående värde | 99,4 | 84,8 | 77,3 |

| Årets reservering till RUR | – | – | – |

| Disponering av RUR | – | – 7,5 | – |

| Utgående värde | 99,4 | 77,3 | 77,3 |

Resultatutjämningsreserven avvecklades men kan användas i enlighet med nuvarande regelverk för att utjämna intäkter över en konjunkturcykel fram till 2033. Från och med 2024 infördes en möjlighet att reservera medel till en resultatreserv (RER) för att uppnå god ekonomisk hushållning. Första året man kan reservera till resultatreserven är i bokslutet 2024. Tanken är att resultatreserven ska bidra till ökad flexibilitet i användningen av sparade medel.

Resultat och kapacitet

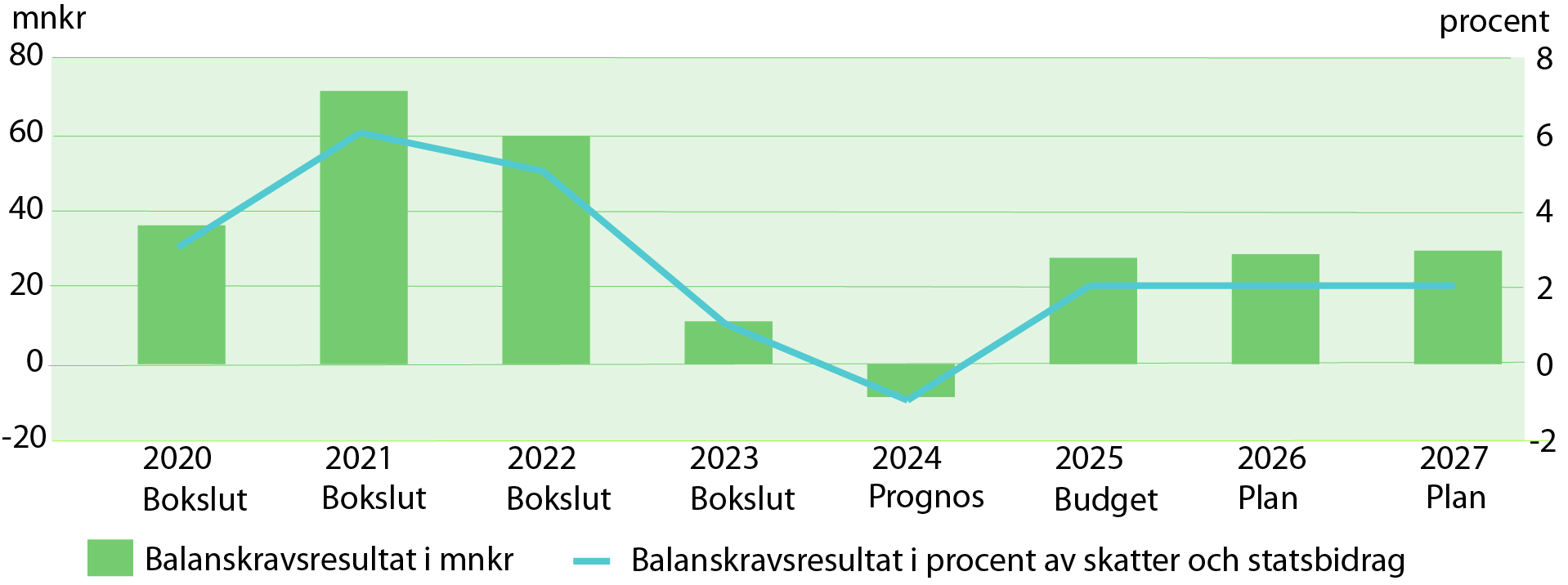

Sjöbo kommuns ekonomiska resultat under 2020-talet kan delas in i två delar. Åren 2020–2022, som framför allt kopplas till pandemin, uppvisade i likhet med kommunsektorn i stort mycket höga resultat. Totalt under dessa år redovisade kommunen ett överskott på 167,5 mnkr där 2021 års utfall på 71,5 mnkr är det enskilt högsta resultatet under dessa år.

För 2023 och 2024 förväntades en annan utveckling till följd av kraftiga kostnadsökningar kopplade till inflationen. Det påverkade kommunens pensionskostnader väsentligt. Budgeten upprättades med avsteg från balanskravet, det vill säga den årliga budgeten för dessa år visade ett underskott. Det verkliga utfallet för 2023 blev betydligt bättre än först befarat och i stället för ett underskott blev utfallet ett överskott på 11,2 mnkr. Prognosen för 2024 indikerar samma trend och utfallet enligt prognosen förväntas bli bättre än det budgeterade resultatet på -26,1 mnkr. Nuvarande prognos uppgår till -8,6 mnkr före nyttjande av resultatutjämningsreserv.

För 2025 budgeteras ett resultat på 2 procent av skatteintäkter och generella statsbidrag, vilket blir 27,8 mnkr. Planen för 2026 och 2027 justeras till samma resultatnivå, det vill säga 2 procent av skatteintäkter och generella statsbidrag vilket ger ett årligt resultatmål strax under 30 mnkr.

BALANSKRAVSRESULTAT OCH RELATIV RESULTATNIVÅ

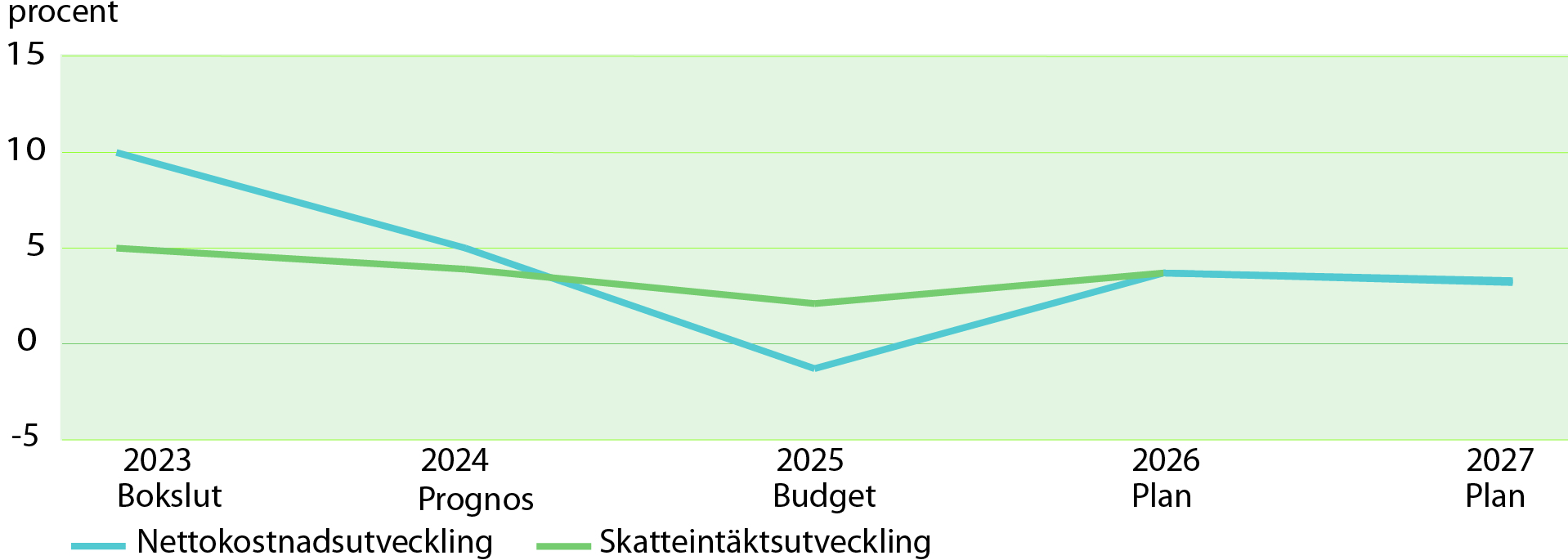

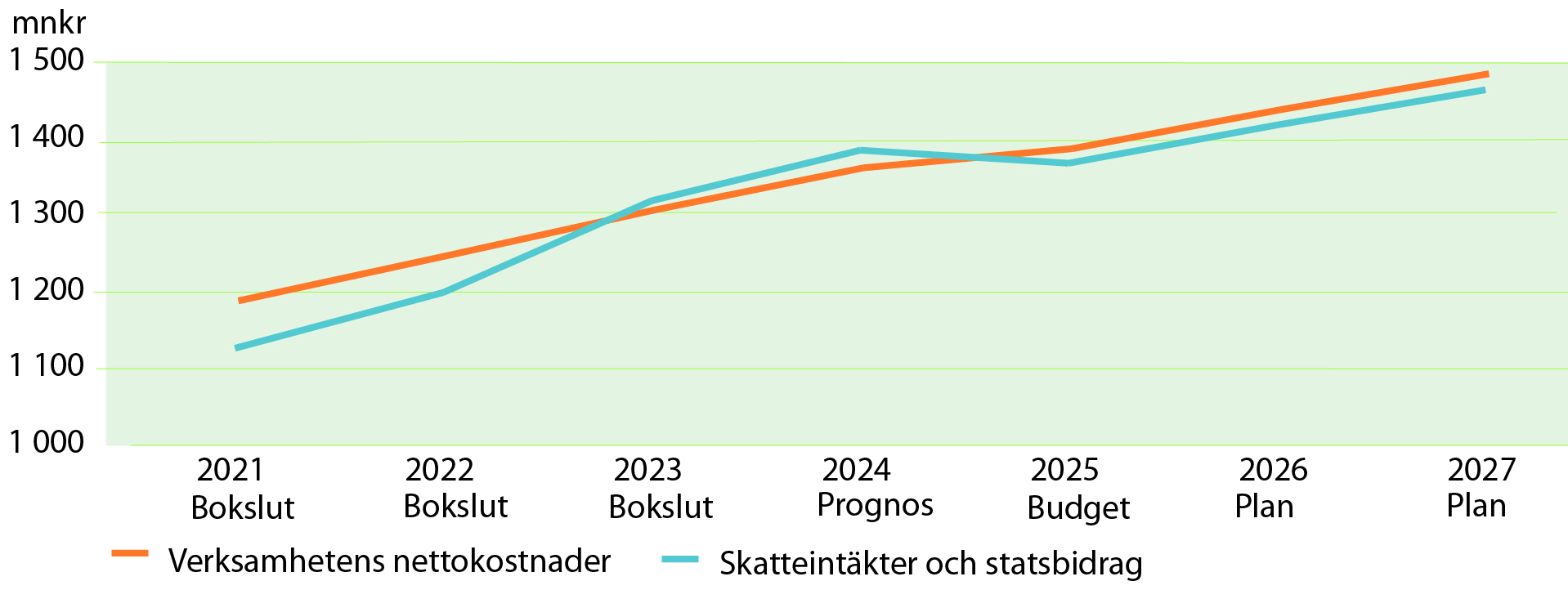

För en långsiktigt hållbar ekonomisk utveckling är det nödvändigt att skatteintäktsutvecklingen är högre än nettokostnadsutvecklingen. De betydligt lägre ekonomiska resultaten för 2023 och 2024 var en effekt av en kraftigt högre ökningstakt av verksamhetens nettokostnader jämfört med utvecklingstakten av skatteintäkter och generella statsbidrag. Störst skillnad var det under 2023 då nettokostnaderna ökade med cirka 10 procent jämfört med ökningstakten av skatteintäkter och generella statsbidrag på cirka 5 procent.

SKATTEINTÄKTS- OCH NETTOKOSTNADSUTVECKLING

Inför budget 2025 bedöms de ekonomiska förutsättningarna väsentligt förbättras. Det beror framförallt på en kraftig inbromsning av nettokostnadsutvecklingen som förväntas bli negativ. Framförallt förklaras det av att pensionskostnaderna blir betydligt lägre. För planperioden fram till och med 2027 förväntas en mer stabil kostnadsutveckling.

NETTOKOSTNADS- OCH SKATTEINTÄKTSUTVECKLING

Sammanfattningsvis innebär det att de ekonomiska förutsättningarna för 2025 och planåren 2026 och 2027 att skatteintäkts- respektive nettokostnadsutvecklingen återigen är på en nivå som möjliggör ett resultatöverskott kring 2 procent. Kommunens resultat kommer att förstärka möjligheten att genomföra nödvändiga investeringar samt ha ett större handlingsutrymme.

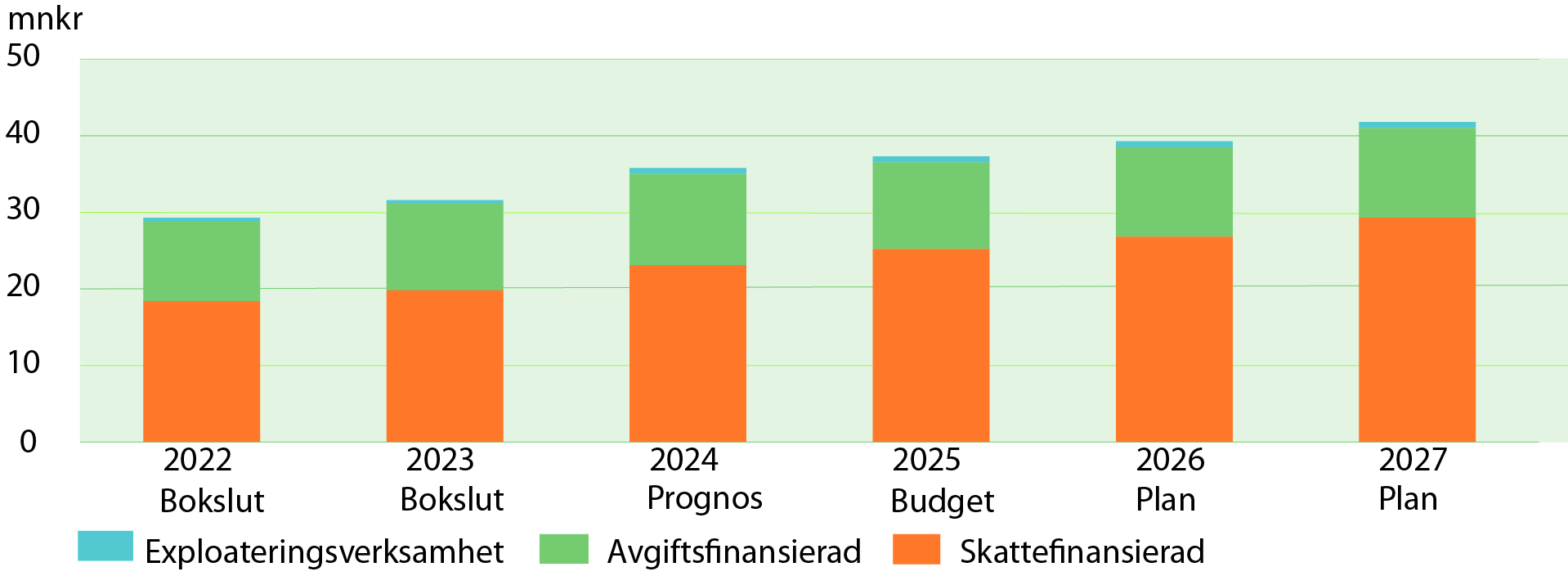

Avskrivningar

Trenden har varit att investeringarna överstiger avskrivningarna, vilket bidrar till att avskrivningarna årligen ökar. Den största ökningen står skattefinansierad verksamhet för. En årlig investeringsnivå på 38–55 mnkr förklarar ökningen. Avskrivningarna i den avgiftsfinansierade verksamheten är i dagsläget relativt stabil. Den kommer att öka längre fram i planperioden och innebär fler projekt i den sjuåriga investeringsplanen, framför allt vad gäller VA-verksamheten. Avskrivningar kopplade till exploateringsverksamheten förväntas öka, men från en låg nivå.

AVSKRIVNINGAR

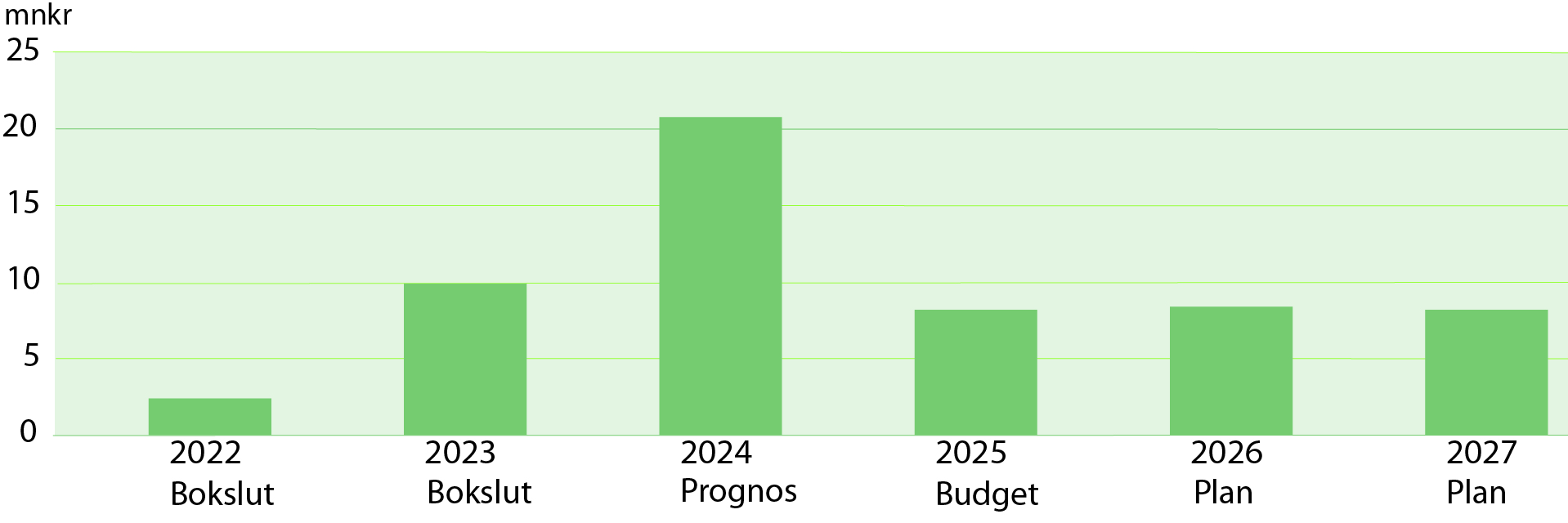

Finansnetto

Kommunen har inga långfristiga skulder till kreditinstitut (leasing inte inräknad). Därför är de finansiella kostnaderna låga och består till stor del av ränta på pensionsskuld och bankkostnader. För närvarande planeras inte någon extern upplåning under planperioden 2025–2027. Behovet av säkerhetsmarginaler gör att en låneram finns för att kommunen ska kunna hantera snabba skiftningar i likviditeten. En stor del av det lägre finansnettot 2022 var att värdet på kommunens placeringar minskade vilket gav orealiserade förluster på 9,5 mnkr. Prognosen för 2024 ger ett jämförelsevis högt finansnetto och beror på att placeringarna ökat i värde med orealiserade vinster på 6,2 mnkr.

FINANSNETTO

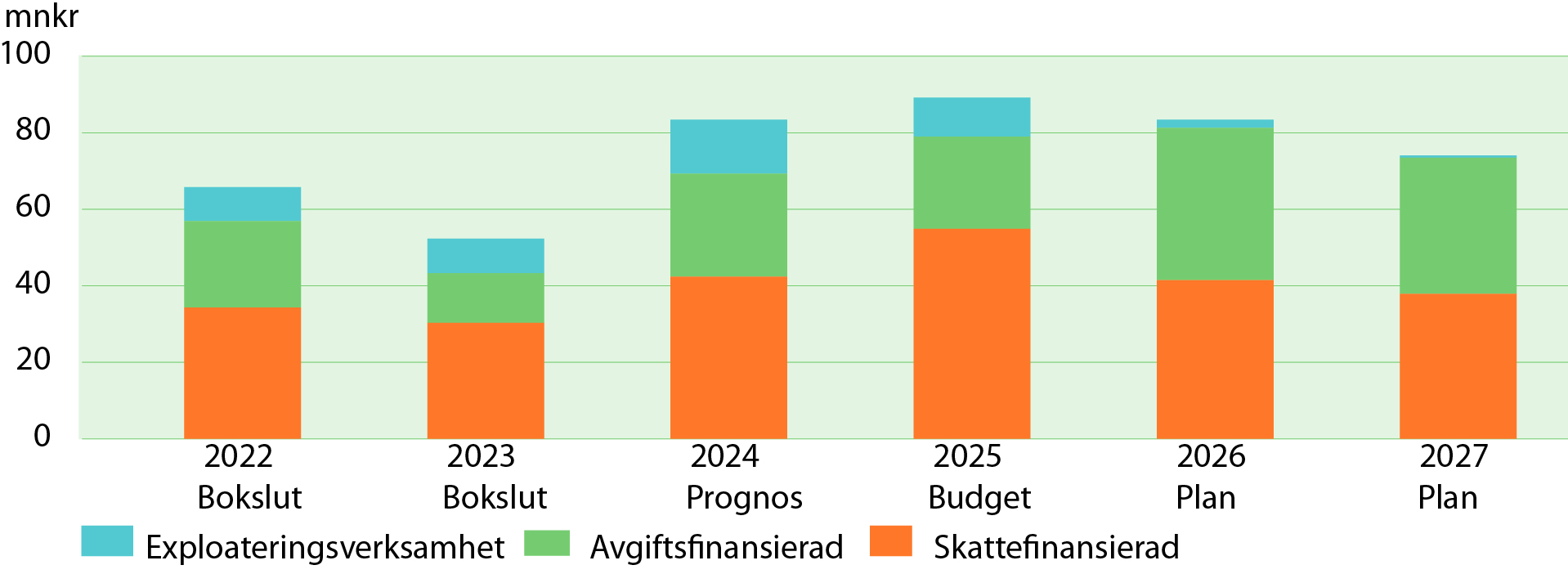

Investeringsvolym

I budgeten för 2025 uppgår investeringarna till 89,2 mnkr. Budgeten är i paritet med prognosen för 2024 och uppgår till 83 mnkr. Inför 2025 förväntas högre investeringsutgifter inom den skattefinansierade tekniska verksamheten. Planerade investeringar under planperioden bedöms utifrån nuvarande förutsättningar kunna finansieras med egna medel.

INVESTERINGAR

Risk – kontroll

Riskbedömning

Vid bedömning av resultatnivån är det viktigt att beakta risker och andra osäkerheter som kan påverka resultatet. I nedanstående tabell redovisas hur olika förändringar påverkar kommunens finansiella situation.

| Känslighetsanalys (mnkr) | |

|---|---|

| 1 % avvikelse i lönekostnader | 9,7 |

| 1 % avvikelse i resultatnivån | 13,9 |

| 1 % avvikelse avseende nämndernas budget | 13,6 |

| 1 % avvikelse i skatteunderlagsutvecklingen | 13,8 |

| Avvikelse med 100 personer i befolkningen, påverkan skatteintäkter | 6,5 |

Soliditet

Sjöbo kommun hade i bokslutet 2023 en soliditet på knappt 64 procent. Soliditetsnivån är i jämförelse med andra kommuner mycket god. Utifrån budgeterade resultatnivåer för 2025–2027 är bedömningen att soliditeten förväntas stärkas ytterligare, detta inkluderat att fastställd investerings plan verkställs.

Finansiering av investeringar

Nyckeltalet mäts som kassaflöde från den löpande verksamheten i förhållande till nettoinvesteringar. Nyckeltalet inkluderar såväl skattefinansierade som avgiftsfinansierade investeringar. En lägre resultatnivå för 2024 har påverkat nyckeltalet negativt men det förväntas vända uppåt till följd av de högre budgeterade resultatnivåerna under åren 2025–2027. För 2027 är självfinansieringsgraden över 100 procent inklusive VA-verksamheten.

| Självfinansieringsgrad | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|

| Kassaflöde från verksamheten (mnkr) | 32,9 | 48,0 | 68,1 | 71,1 | 74,5 |

| Summa nettoinvesteringar (mnkr) | 52,3 | 83,4 | 89,2 | 83,4 | 74,1 |

| Självfinansieringsgrad (%) | 63 | 58 | 76 | 85 | 101 |

Under åren 2025-2027 förväntas kommunens likviditet minska med omkring 37,5 mnkr. Detta sker dock från en likviditetsnivå kring 84 mnkr enligt prognosen för 2024.

Skuldsättning

Kommunen har inga skulder till kreditinstitut (exklusive leasing). Budgetåret och planåren 2025–2027 innebär inga förändringar. Däremot finns det skulder i form av långfristiga, förutbetalda intäkter och delfinansiering med Trafikverket för en gång- och cykelled. Investeringen finns som lån tills den är genomförd och regleringen med Trafikverket är klar.