God ekonomisk hushållning och ekonomisk ställning

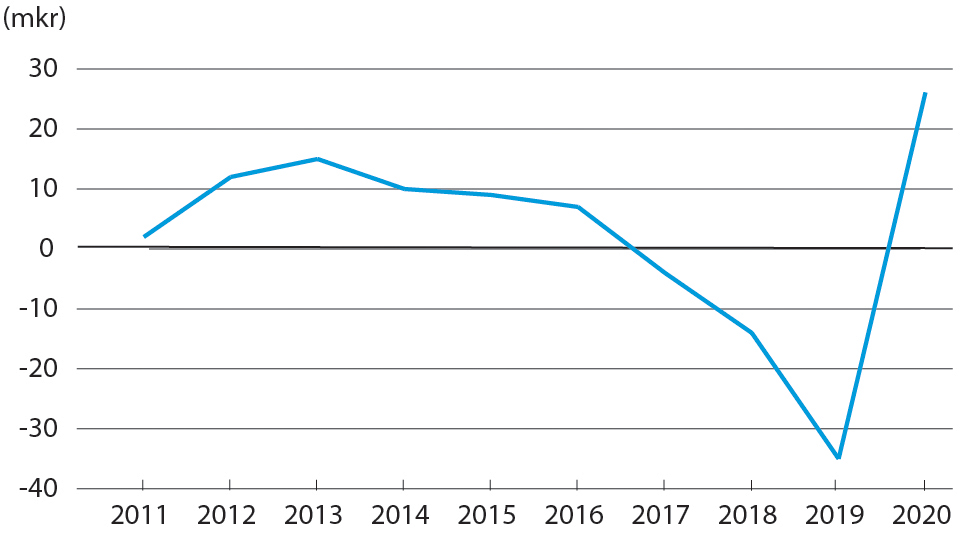

Kommunen redovisade för 2020 ett positivt resultat på 26,1 mkr. Det innebar ett överskott med 24,4 mkr eftersom det budgeterade resultatet var 1,7 mkr. Jämfört med 2019 var resultatet 61,6 mkr bättre. 2019 såldes bioenergianläggningen med en reaförlust som försämrade resultatet med 16,1 mkr.

Verksamhetens nettokostnader uppgick till 413 mkr, en ökning med 7 mkr (1,7 procent) jämfört med året innan. 2019 avvecklades kommanditbolaget som ägde Bäckaskog. Den transaktionen redovisades som en finansiell kostnad och som en intäkt för verksamheten. De båda posterna redovisades på olika ställen i resultaträkningen. Verksamhetens nettokostnader blev då 31,1 mkr lägre än de skulle ha varit utan denna transaktion 2019. Verksamhetens nettokostnad utan denna transaktion var 437,5 mkr och jämfört med det har verksamhetens nettokostnader minskat med 24 mkr (5,5 procent) 2020.

Årets resultat

Som framgår av diagrammet ovan har kommunen de tre senaste åren före 2020 redovisat negativa resultat. Resultatet 2019 var –35,5 mkr, men då ingick den extraordinära kostnaden på 16,1 mkr som uppstod när kommunen sålde bioenergianläggningen. Totalt över den senaste tioårsperioden har kommunen haft ett positivt resultat på 29 mkr exklusive extraordinära händelser. För de senaste fem åren är resultatet 1,9 mkr.

Förvaltningsområden

| tkr | Budget | Utfall | Avvikelse |

|---|---|---|---|

| Utbildning, kultur och fritid | – 130 013 | – 126 820 | 3 193 |

| Socialt stöd och omsorg | – 169 771 | – 181 910 | – 12 139 |

| Samhällsbyggnad | – 15 215 | – 8 412 | 6 802 |

| Kommunkansli och internservice | – 86 099 | – 83 381 | 2 718 |

| – 401 098 | – 400 523 | 574 |

Kommunstyrelsens driftverksamheter lämnade ett överskott. Det enda förvaltningsområde som lämnade underskott mot budget är SSO (socialt stöd och omsorg) där underskottet inom IFO (individ- och familjeomsorgen) på 9 mkr utgör den största delen. Det beror på höga kostnader för placering av barn och unga, kostnader för vuxna med missbruk samt ekonomiskt bistånd. Förvaltningen har utarbetat en handlingsplan för att minska dessa kostnader.

Underskottet inom LSS (lagen om stöd och service till vissa funktionshindrade) uppgick till 7,8 mkr. Redan vid budgetarbetet sågs en risk för underskott med anledning av nytillkomna LSS-ärenden. Under året har ytterligare ärenden tillkommit. Förvaltningen har vidtagit åtgärder för att minska kostnaderna. Äldreomsorgen och hälso- och sjukvårdsverksamheten redovisade ett överskott på drygt 2,6 mkr som främst beror på ökade statsbidrag. Sjukfrånvaron har varit hög under pandemin men kostnaden har till stor del täckts av statsbidrag.

Utbildning, kultur och fritids överskott mot budget förklaras till stor del av pandemin som har påverkat många av verksamheterna. Trots en större korttidsfrånvaro har förvaltningen använt färre vikarier. Många fortbildningar har ställts in eller genomförts digitalt. Överskottet beror till stor del på ökade statsbidrag, men också på återhållsamhet i inköp av förbrukningsmaterial. Inom förskolan var personalkostnaderna högre än budgeterat, men brist på vikarier och ändrade arbetssätt för att lösa vikariebehoven har minskat underskottet. Vansbros utbildningscenter (gymnasiet) redovisade ett mindre överskott mot budget. Intäkterna från andra kommuner för gymnasieutbildning var lägre än budgeterat, men personalkostnader och övriga kostnader som exempelvis inköp av förbrukningsmaterial och resor understeg budget.

Samhällsbyggnads överskott återfinns till största delen inom Vansbro Stadsnät. Som en följd av ändrade redovisningsprinciper har intäkter från fiberanslutningar flyttats från balansräkningen till driftredovisningen. Det förbättrade samhällsbyggnads resultat med 4,1 mkr. Överskottet beror också på lägre kostnader för vinterväghållning då det var en snöfattig vinter.

För kommunkansli och intern service stod intern service för lite mer än hälften av överskottet. Till stor del beror det på statliga bidrag på grund av pandemin, men intern service har även haft lägre kostnader för yttre skötsel, el och fjärrvärme. Kommunkansliets överskott beror både på statliga medel på grund av pandemin och på vakanta tjänster.

Tabellen ovan visar endast kommunens förvaltningsområden. Andra verksamheter som påverkar kommunstyrelsens samlade resultat, rapporteras i driftredovisningen. Kollektivtrafiken lämnade ett överskott på 1 mkr och 2,5 mkr finns kvar av kommunstyrelsens medel till förfogande.

Det faktum att samhällsbyggnads överskott till största delen beror på ändrade redovisningsregler och minskad snöröjning, och att övriga förvaltningsområdens överskott till stor del beror på pandemin, gör att kommunstyrelsens verksamheter tillsammans skulle visa ett underskott mot budget utan dessa faktorer.

Finansieringen redovisade ett överskott på 17 mkr. Under året minskade kommunens skatteintäkter med 9,4 mkr mot budget. För att motverka effekterna av pandemin beslutade regeringen om ökade generella bidrag till kommunerna, för Vansbros del blev kompensationen 12,9 mkr. Kommunens kostnad för LSS-utjämningen minskade med 4,5 mkr jämfört med 2019 och med 1,5 mkr jämfört med budget. Andra poster som påverkade resultatet positivt var schablonintäkter från Migrationsverket som inte fördelats till verksamheterna samt mindre löneökningar och högre finansiella intäkter än budgeterat.

Kommunens kostnad för förbundet Brandkåren Norra Dalarna, där kommunen är delägare, översteg budget med 400 tkr på grund av ökade lönekostnader. Västerdalarnas utbildningsförbund, där verksamheten överfördes till kommunen den 1 januari 2020, är under avveckling och kostnaden blev lägre än budgeterat.

Förutsättningar för god ekonomisk hushållning

Kommunen ska ha en god ekonomisk hushållning. Begreppet ”god ekonomisk hushållning” har både en finansiell aspekt och en verksamhetsaspekt. Den finansiella aspekten innebär bland annat att varje generation ska bära kostnaderna för den service den konsumerar och att ingen generation ska behöva betala för det som tidigare generationer förbrukat. Verksamhetsaspekten är kommunens förmåga att bedriva sin verksamhet på ett kostnadseffektivt och ändamålsenligt sätt.

En förutsättning för en god ekonomisk hushållning är att det finns ett tydligt samband mellan resursåtgång, prestationer, resultat och effektivitet. För att skapa ett sådant samband krävs bland annat en utvecklad planering med framförhållning och handlingsberedskap, tydliga och mätbara mål samt en rättvisande och tillförlitlig redovisning som ger information om avvikelser gentemot mål och budget.

Kommunfullmäktige har beslutat om strategiska mål som visar vad verksamheterna ska prioritera för att nå god ekonomisk hushållning. Utifrån dessa har kommunstyrelsen utarbetat nämndmål som gör de strategiska målen tydliga för verksamheterna.

Under åren 2013–2018 ökade kommunens nettokostnader mer än intäkterna från skatte- och utjämningssystemet. 2020 minskade istället nettokostnaderna med 5,5 procentenheter, bortsett från gåvointäkten för Bäckaskog. Samtidigt ökade intäkterna för generella statsbidrag och skatter med 5,6 procent. Alla extra intäkter bidrog till en god ekonomisk hushållning för kommunen. Om kommunen inte hade haft flera positiva poster som exempelvis ändrade redovisningsprinciper för fiber, lägre snöröjningskostnader och ökade generella statsbidrag och andra statliga ersättningar på grund av pandemin är det möjligt att nettokostnaden hade ökat mer än intäkterna. Det är dock svårt att beräkna det då det inte har varit ett normalt år. Klart är dock att kommunen måste sänka kostnaden för de verksamheter som inte håller budget för att långsiktigt ha en god ekonomisk hushållning.

Årets resultat gör att soliditeten inklusive pensionsåtaganden ökade från 9 procent till 14 procent. Soliditeten exklusive pensionsåtaganden ökade från 38 procent till 40 procent. Kommunens eget kapital har därmed ökat och kommunen är bättre rustad för framtiden. De senaste tio åren är det bara 2017 som soliditeten varit lika hög.

Årets investeringar på 16,7 mkr är finansierade med årets resultat och avskrivningar. Självfinansieringsgraden av årets investeringar uppgick till 240 procent. Vid en självfinansieringsgrad på 100 procent är årets investeringar lika stora som årets resultat + årets avskrivningar.

Resultatutjämningsreserv

Kommunallagen ger kommuner och regioner möjlighet att bygga upp en resultatutjämningsreserv (RUR). Reserven gör det möjligt att avsätta en del av ett överskott i goda tider och sedan använda denna buffert för att täcka underskott som uppstår på grund av en svag utveckling av skatteunderlaget. Genom en sådan reserv kan kommunen justera eller utjämna resultatet mellan olika år. Syftet är att kunna möta konjunkturvariationer för att ge jämnare ekonomiska förutsättningar för kommunens verksamheter. Enligt kommunallagen beslutar kommunfullmäktige vilka regler som gäller i den enskilda kommunen och enligt Vansbro kommuns regelverk kan medel från resultatutjämningsreserven användas då kommunens balanskravsjusterade resultat är negativt. Kommunen får maximalt använda det belopp som finns i resultatutjämningsreserven.

Det som fanns avsatt i resultatutjämningsreserven använde kommunen 2018 för att täcka en del av underskottet. År 2020 fanns inga medel kvar i resultatutjämningsreserven.

| (tkr) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|

| Ingående värde | 0 | 4 904 | 7 786 | 7 786 | 0 | 0 |

| Reservering till resultatutjämningsreserv | 4 904 | 2 882 | – | – | – | – |

| Disponering av resultatutjämningsreserv | – | – | – 7 786 | – | – | |

| Utgående värde | 4 904 | 7 786 | 7 786 | 0 | 0 | 0 |

Resultaträkning

Verksamhetens nettokostnader var 413 mkr, en ökning med 7 mkr från 2019. Om man bortser från gåvointäkten 2019 blir förändringen istället en minskning med 24 mkr.

Skatteintäkterna, inklusive generella statsbidrag, utjämningsbidrag och fastighetsavgifter, var 441 mkr, en ökning med 23 mkr jämfört med 2019. En del av ökningen beror på att regeringen under 2020 beslutade om 13 mkr i extra generella statsbidrag till följd av coronapandemin. Skatteintäkterna stod för 282 mkr och generella statsbidrag, utjämningsbidrag och fastighetsavgifter för 159 mkr.

Tillsammans utgjorde dessa intäkter 80 procent av de totala intäkterna. Övriga intäkter kom från riktade statsbidrag, avgifter, taxor, intäktsräntor med mera.

Verksamhetens nettokostnader visar hur mycket som måste täckas av framför allt skattemedel. För att kommunen ska ha balans i ekonomin får nettokostnaderna inte öka mer än skatteintäkterna. Förhållandet mellan verksamhetens nettokostnader och skatteintäkter måste också ge utrymme för investeringar. Nettokostnadernas andel av skatteintäkterna, inklusive generella statsbidrag, utjämningsbidrag och fastighetsavgifter, var 94 procent, en förbättring med 3 procentenheter jämfört med 2019. Om gåvointäkten 2019 räknas bort blir förbättringen 11 procentenheter. Inkluderar man finansnettot blev nettokostnadsandelen 94 procent. Nettokostnaderna var alltså 6 procentenheter lägre än intäkterna. I verksamhetens nettokostnader ingick avskrivningar med 14 mkr.

Under 2019 övertog Vansbro kommun fastigheten Vansbro Saltvik 23:1 från Vansbroviken KB som också ägdes av Vansbro kommun. Köpeskillingen var 1 krona och i samband med köpet avvecklades Vansbroviken KB. Då köpeskillingen understiger värdet ska det bokföras som en gåva under verksamheternas intäkter medan nedskrivningen av kommanditbolaget redovisas som finansiell kostnad. Det påverkar inte kommunens resultat men det påverkar nettokostnaderna och de nyckeltal där nettokostnaderna ingår. Därför redovisas nyckeltalen för 2019 både inklusive och exklusive gåvointäkten.

På grund av coronapandemin har både verksamhetens intäkter och kostnader blivit högre än normalt. För att tydliggöra detta har intäkter och kostnader som har ett tydligt samband med coronapandemin särredovisats som jämförelsestörande i resultaträkningen. Det är dock svårt att få med alla kostnader som har ett samband med pandemin.

| 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

| Verksamhetens nettokostnader, tkr | 392 974 | 411 464 | 419 186 | 406 335 | 413 336 |

| Förändring, % | 7 | 5 | 2 | – 3 | 2 |

| Skatteintäkter1, tkr | 399 513 | 407 999 | 407 936 | 417 355 | 440 847 |

| Förändring, % | 6 | 2 | 0 | 2 | 6 |

| Nettokostnader genom skatteintäkter1, % | 98 | 101 | 103 | 97 | 94 |

| Nettokostnader genom skatteintäkter1, % exklusive Bäckaskog | – | – | – | 105 | – |

| Finansnetto, tkr | 338 | 838 | 2 104 | – 30 386 | – 1 376 |

| Nettokostnadsandel2, % | 98 | 101 | 102 | 105 | 94 |

1Skatteintäkter inklusive generella statsbidrag, utjämningsbidrag och fastighetsavgifter.

2Med nettokostnadsandel avses nettokostnader och finansnetto i förhållande till skatteintäkter inklusive generella statsbidrag, utjämningsbidrag och fastighetsavgifter.

Kommunen betalar hela den individuella delen i det kommunala tilläggspensionsavtalet. Kostnaden för intjänade pensioner 2020 var 13 mkr inklusive löneskatt. Pensioner som utbetalades via KPA uppgick till 10 mkr inklusive skatt. Avsättningar för pensionskostnader ökade med 3 mkr inklusive skatt.

Kommunen redovisar skatteintäkter enligt rekommendationen från Rådet för kommunal redovisning (RKR). Rekommendationen innebär att skatteintäkterna delas i tre delar: preliminära månatliga inbetalningar, prognos över slutavräkning för redovisningsåret och skillnaden mellan slutlig taxering och prognosen för föregående år.

Finansnettot (skillnaden mellan ränteintäkter och räntekostnader) var –1 mkr. Kommunens lån uppgick till 145 mkr. Räntekostnaderna på lån hos Kommuninvest var 1,6 mkr. Räntan på pensionsavsättningar uppgick till 0,7 mkr.

Balansräkning

Omräkning av ingående balanser

Från och med 2020 ändrar kommunen redovisningsprincipen för anslutningsavgifter till Vansbro Stadsnät. Anslutningsavgifterna har tidigare redovisats på samma sätt som investeringsbidrag, det vill säga skuldförts och lyfts in som intäkt i takt med avskrivningarna för den aktuella tillgången. Rådet för kommunal redovisning har förtydligat rekommendationen för intäkter, RKR R2, och enligt den ska anslutningsavgifterna intäktsföras i sin helhet när anslutningen är klar. För att följa rekommendationen ändrar Vansbro redovisningsprincipen. Även den del av investeringsbidrag som kommit från privata företag justeras då det endast är statliga investeringsbidrag som får skuldföras.

Vid byte av redovisningsprincip ska jämförelsetal justeras som om den nya redovisningsprincipen hade tillämpats även tidigare år. Den ackumulerade effekten redovisas som korrigeringspost i ingående eget kapital. Effekten av bytet blir att ingående balans för det egna kapitalet ökar med 5,4 mkr och att ingående balans för de långa skulderna minskar med samma summa. Balansräkningens nyckeltal och jämförelsetal för tidigare år är omräknade till följd av de ändrade ingående balanserna.

Anläggningstillgångar

Anläggningstillgångarna (i huvudsak mark, byggnader och tekniska anläggningar samt finansiella anläggningstillgångar) minskade med 1 mkr till 324 mkr.

Omsättningstillgångar

Fordringarna ökade med 4 mkr till 41 mkr. Kommunens likvida medel (kassa, bankgiro och bank) ökade med 33 mkr till 151 mkr.

Likviditet

Likviditeten, det vill säga den omedelbara betalningsförmågan, var vid årsskiftet 30 procent, vilket motsvarade 106 dagars utbetalningar. År 2019 var likviditeten 23 procent. Likviditeten beräknas som de kontanta medlen i procent av driftkostnaderna.

Eget kapital

Den ingående balansen för det egna kapitalet har justerats till följd av byte av redovisningsprincip, se avsnittet ”Omräkning av ingående balanser” ovan. Kommunens eget kapital (anläggningskapital plus rörelsekapital) ökade med 26 mkr till följd av årets resultat. Det egna kapitalet uppgick vid årets slut till 208 mkr.

| (tkr) | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| Anläggningskapital | 184 013 | 218 744 | 226 090 | 115 454 | 138 532 |

| Rörelsekapital | 44 871 | 7 513 | – 8 979 | 66 227 | 69 284 |

| Eget kapital | 228 884 | 226 257 | 217 111 | 181 681 | 207 816 |

Avsättningar

Avsättningar till pensionsförmåner uppgick till 33 mkr. Här ingick pensionsåtaganden exklusive ÖKSAP (överenskommen särskild ålderspension) med 30 mkr. Pensionsförmåner intjänade före 1998 redovisas som ansvarsförbindelser. Avsättning för visstidspension för förtroendevalda var 1,7 mkr och avsättning för pensionsåtaganden för förtroendevalda enligt OPFKL var 0,7 mkr. Årets intjänade pensionsförmåner redovisas som kostnad.

Långfristiga skulder

Ingående balans för anslutningsavgifter och investeringsbidrag har justerats till följd av byte av redovisningsprincip, se avsnittet ”Omräkning av ingående balanser”.

Kommunens långfristiga skulder uppgick vid årets slut till 152 mkr, varav 115 mkr är lån hos Kommuninvest. Investeringsbidrag skuldförs när de betalas in och intäktsförs sedan i takt med beräknad användningsperiod för investeringen. Av investeringsbidragen på 40 mkr upplöstes 0,7 mkr 2020. Kommunen har tidigare redovisat anslutningsavgifter som långfristig skuld, men från och med 2020 redovisas dessa som intäkt hos verksamheten när anslutningen är klar. De anslutningsavgifter som skuldförts tidigare år har justerats mot eget kapital.

Kortfristiga skulder

De kortfristiga skulderna ökade med 34 mkr till 122 mkr. Av ökningen beror 30 mkr på att ett banklån har förfall under året och därför har omklassificerats från lång till kort skuld. I de kortfristiga skulderna ingår, förutom det korta lånet, leverantörsskulder med 9 mkr och upplupna löner med 1 mkr. Löner som utbetalas i januari 2021 men som avser 2020 uppgick till 4 mkr. Upplupna semesterlöner var 17 mkr och skulden för den individuella delen var 12 mkr inklusive löneskatt.

Soliditet

Med soliditet menas andelen eget kapital av de totala tillgångarna. Soliditeten visar därmed hur stor del av tillgångarna som kommunen finansierat med eget kapital.

Soliditeten var vid årsskiftet 40 procent, en ökning med 2 procentenheter jämfört med 2019. Tar man hänsyn till de pensionsåtaganden som redovisas som ansvarsförbindelse var soliditeten 14 procent.

Borgensförbindelser och övriga ansvarsförbindelser

Kommunens borgensförbindelser och övriga ansvarsförbindelser uppgick till 414 mkr, varav 136 mkr var pensionsförpliktelser intjänade före 1998, inklusive löneskatt. Pensionsförpliktelserna minskade med 3 mkr. Kommunens borgensåtagande för Stiftelsen Vansbrohem omfattade 114 mkr för bostadslån, vilket var oförändrat från 2019. Kommunens borgensåtagande för Vansbro Teknik AB:s lån var 152 mkr och för Dala Vatten och Avfall AB:s lån 7 mkr. Kommunens borgensåtagande för Brandkåren Norra Dalarna var 4 mkr. För närvarande bedöms risken vara liten för att kommunen behöver infria någon borgensförbindelse.