Ekonomiskt resultat

Årets resultat blev 6,1 mkr, vilket motsvarade 1 067 kronor per invånare. Resultatet var 0,6 mkr lägre än budget. Mellan 1993 och 1999 redovisade kommunen negativa resultat på sammantaget 52,8 mkr. Åren 2000–2002 var resultaten positiva, totalt 9,8 mkr, medan resultaten åren 2003–2004 återigen var negativa och gav ett sammanlagt underskott på 12 mkr. Från och med 2005 uppgick de sammanlagda resultaten i Grästorp till 98,4 mkr. Sedan balanskravet infördes har kommunen redovisat ett ackumulerat resultat på 96,2 mkr.

Balanskravet

Från och med budgetåret 2000 kräver lagen att kommunens budget ska vara balanserad, det vill säga att intäkterna måste vara större än kostnaderna. För att uppfylla kravet räcker det inte med att kommunen redovisar ett positivt resultat på sista raden i balansräkningen. En särskild balanskravsutredning måste göras för att svara på frågan om kommunen uppnår ekonomisk balans. Uppställningsformen är delvis reglerad. Har kommunen en resultatutjämningsreserv ska förändringen av reserven också redovisas i balanskravsutredningen.

Balanskravsutredning

| (mkr) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Årets resultat enligt resultaträkningen | 6 113 | 13 119 | 6 446 |

| Justering av samtliga realisationsvinster | – | – | – |

| Justering för realisationsvinster enligt undantagsmöjlighet | – | – | – |

| Justering för realisationsförlust enligt undantagsmöjlighet | – | – | – |

| Orealiserade förluster i värdepapper | – | – | – |

| Justering för återföring av orealiserade förluster i värdepapper | – | – | – |

| Årets resultat efter balanskravsjusteringar | 6 113 | 13 119 | 6 446 |

| Reservering av medel till resultatutjämningsreserv | – | – 2 000 | – |

| Användning av medel från resultatutjämningsreserv | – | – | – |

| Balanskravsresultat | 6 113 | 11 119 | 6 446 |

Av utredningen framgår att kommunen klarade balanskravet 2018. Av tidigare balanskravsutredningar framgår även att kommunen klarade balanskravet 2000–2002 och 2005–2017, men inte åren 2003 och 2004. Enligt kommunallagen ska kommunen reglera det negativa resultatet om kostnaderna för ett visst räkenskapsår överstiger intäkterna. Kommunen ska även återställa det redovisade egna kapitalet enligt balansräkningen under de närmast följande tre åren. Kommunfullmäktige kan besluta att låta bli att göra en sådan reglering, om det finns synnerliga skäl att inte återställa resultatet. Den kommunala redovisningslagen anger i sin tur att om fullmäktige beslutar att inte göra en reglering av ett negativt resultat, ska kommunen i förvaltningsberättelsen för det aktuella året skriva att man beslutat att inte reglera underskottet. Kommunen ska redogöra för sina skäl till beslutet och även beskriva när och på vilket sätt man i stället tänker återställa det negativa resultatet. Genom resultatet 2005, efter genomförd balanskravsutredning, återställde kommunen det egna kapitalet i sin helhet utifrån 2003 och 2004 års underskott. Kommunen uppfyllde därmed kommunallagens krav och är på så sätt i fas med regelverket och kraven på en ekonomi i balans. Av balanskravsutredningen 2018 framgår också att ingen ytterligare avsättning av medel till resultatutjämningsreserven gjordes. Av balansräkningen framgår att resultatutjämningsreserven uppgick till 12,5 mkr vid årsskiftet.

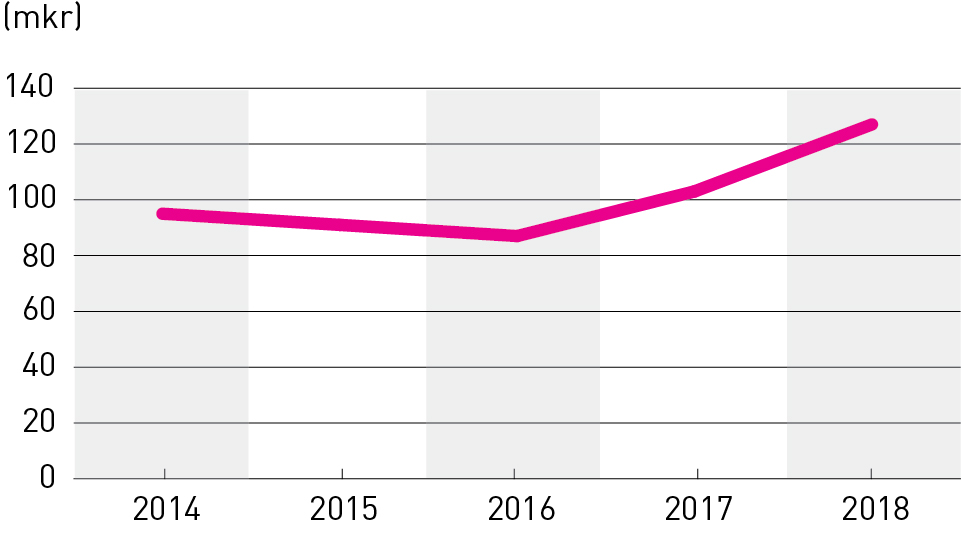

Verksamhetens nettokostnader

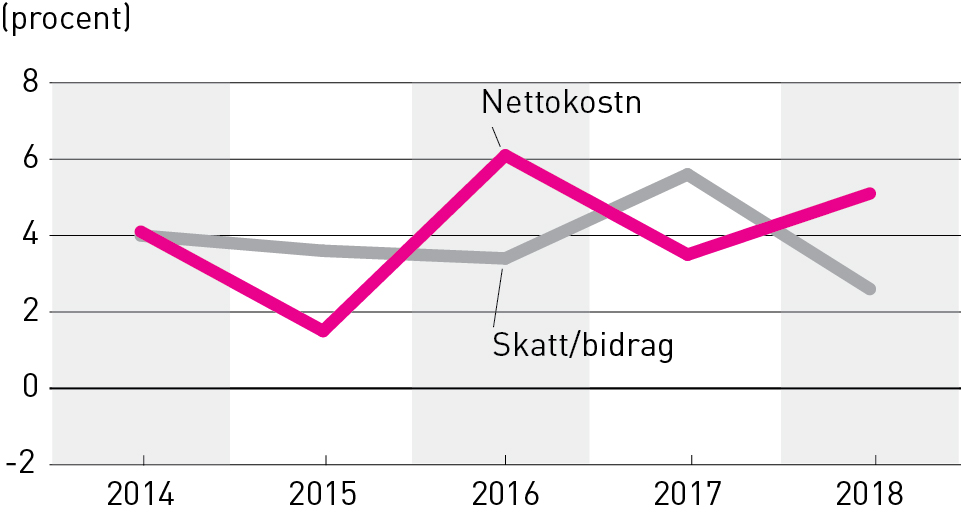

Verksamhetens nettokostnader visade hur mycket kommunens verksamheter kostade under året. Här ingick även delar av finansförvaltningen, inklusive avskrivningar. Nettokostnaderna visade hur mycket skatteintäkter och bidrag som behövde skjutas till för att finansiera den löpande verksamheten. Nettokostnaderna var 326,5 mkr år 2018, vilket innebar en ökning med 5,1 procent från 2017. För att klara en ekonomi i balans är det viktigt att verksamhetens kostnader anpassas till kommunens ekonomiska förutsättningar. Verksamhetens förmåga att hålla budget är avgörande för resultatet. För att kunna jämföra olika år, måste nettokostnadernas utveckling ställas i förhållande till skatteintäkterna, statsbidraget och utjämningssystem. Intäkterna från skatte- och utjämningssystem ökade med 2,6 procentenheter och uppgick till 333,1 mkr i bokslutet. Ökningen av intäkterna, räknat i procent, var alltså betydligt lägre än den procentuella ökningen av de löpande nettokostnaderna. Skatteintäkter och statsbidragen i utjämningssystemen blev 1,3 mkr lägre än budget. Det berodde bland annat på ett lägre invånarantal den 1 november 2017 än vad som var underlaget till de finansiella beräkningarna i budget 2018. År 2017 var intäkterna 2,2 mkr högre än budget och 2016 var intäkterna 4,1 mkr högre än budget, medan intäkterna var 2,0 mkr lägre än budget 2015. Av redovisningen framgick att nettokostnadsökningen de senaste fem åren var större än ökningen av skatte- och bidragsintäkter under 2016 och 2018. Förändringen var lika stor 2014. Åren 2015 och 2017 ökade skatteintäkter och statsbidrag mer än verksamhetens nettokostnader. Kostnads- och intäktsförändringen över tid signalerar hur kommunens ekonomi utvecklas. Det är viktigt att nettokostnaderna inte ökar mer än skatte- och bidragsintäkterna. Målet är att kommunen ska kunna skattefinansiera sina investeringar, vilket är ett av de finansiella målen. Resultatutvecklingen får därför inte försämras ytterligare de kommande åren. Utvecklingen 2018 innebar en påfrestning på ekonomin och försvårade förutsättningarna för en ekonomi i balans. Resultatet innebar också att kommunen inte klarade kravet på god ekonomisk hushållning. Den procentuella ökningen av intäkterna under 2015 och 2017 gav en positiv inverkan på ekonomin. För 2016 och 2018 med utgångspunkt från det redovisade resultatet var situationen den omvända, vilket gav direkt effekt på resultatet. Det minskade förutsättningarna att finansiera kommunens investeringar med skatteintäkter, då en allt större del av skatteintäkter och generella statsbidrag gick åt till att finansiera den löpande verksamheten.

Utveckling av nettokostnader, skatteintäkter och statsbidrag

Resultat före extraordinära poster

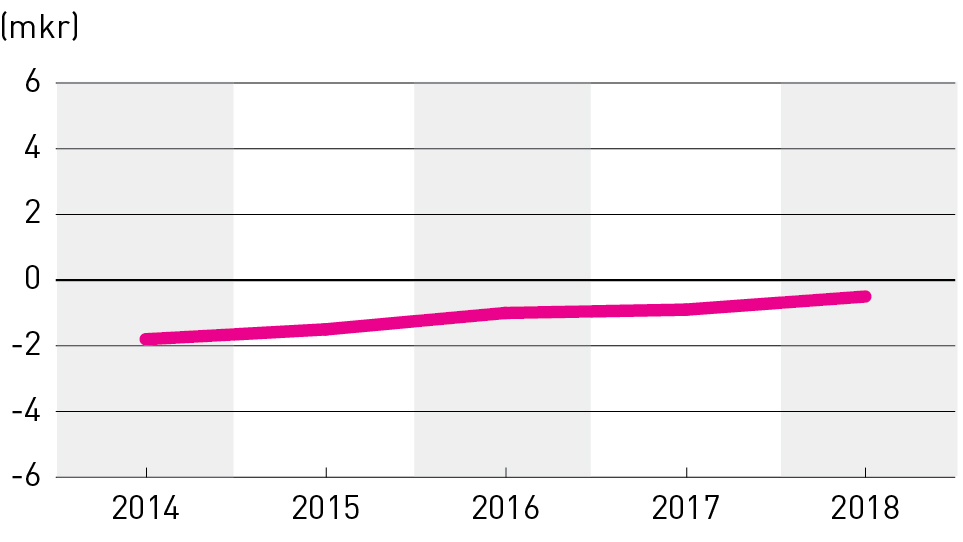

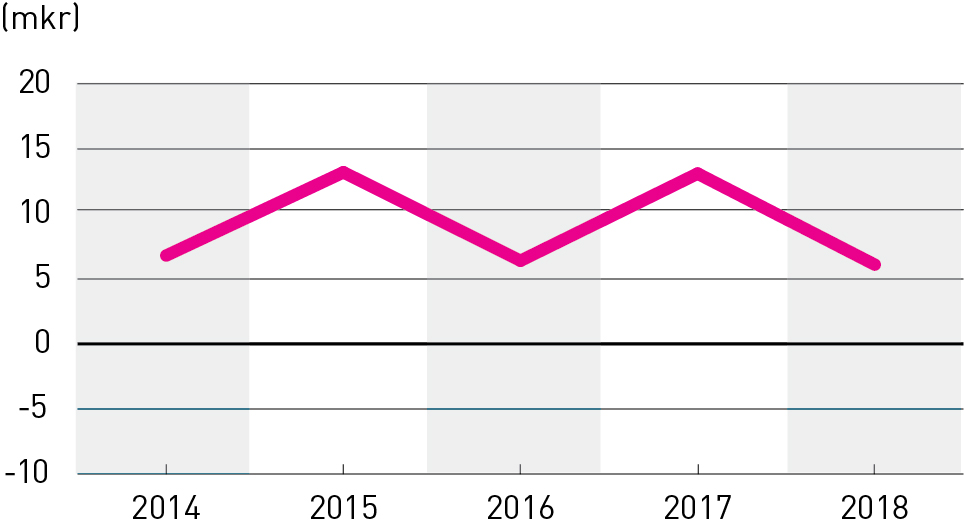

Resultatet visade hur mycket årets verksamhet inklusive finansförvaltningen kunde bidra med till investeringar eller påverka rörelsekapitalet. År 2018 blev resultatet på 0,6 mkr sämre än år 2017. Finansnettot – som påverkar resultatnivån – är skillnaden mellan ränteintäkter på kapital och räntekostnaderna för kommunens lån, inklusive räntekostnaden på avsättningen till pensioner. Från 2015 redovisades även intäkterna av kommunens borgensavgifter under finansiella intäkter i resultaträkningen. Finansnettot 2018 var cirka 0,5 mkr i kostnader, vilket betyder att kommunens räntekostnader var högre än intäkterna. Finansnettot var något bättre 2018 än både 2017 och 2016. En bidragande orsak till att finansnettot förbättrades var löpande omsättning och den låga räntenivån på kommunens anläggningslån. Utvecklingen av finansnettot påverkade kommunens totala ekonomi. Det berodde på att räntekostnaderna upptog ett utrymme som annars kunnat användas till verksamhet.

Finansnetto

Årets resultat

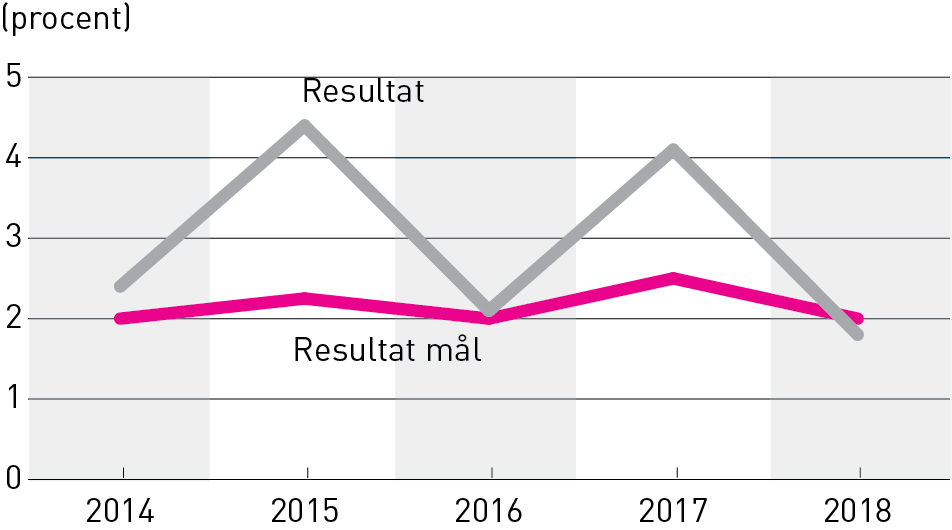

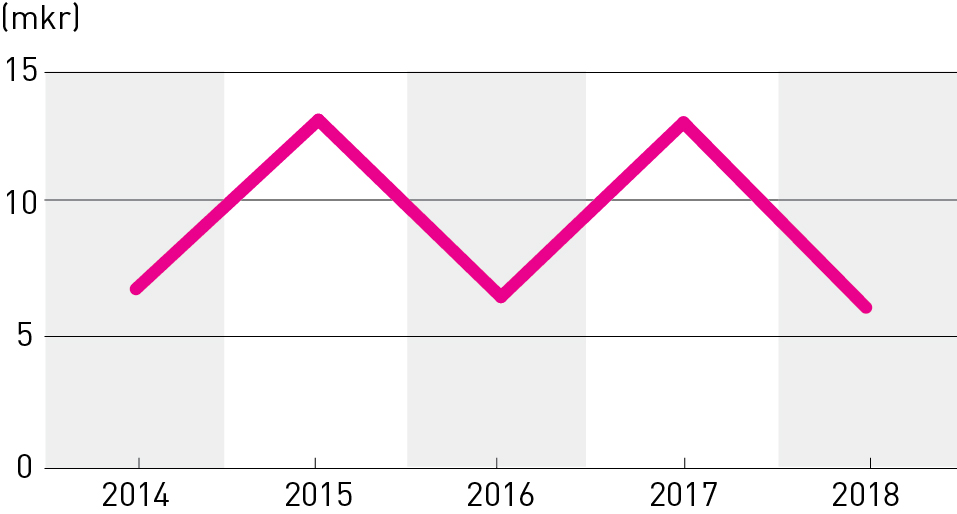

Resultatet blev 6,1 mkr. Ett annat mått på resultatutvecklingen är hur stor andel resultatet utgör i förhållande till skatteintäkter, statsbidrag och utjämningssystem. Miniminivån – en ekonomi i balans – är långt ifrån tillräcklig för att kommunen ska ha långsiktigt stabila, ekonomiska förutsättningar. I ett längre perspektiv kan kommunen därför inte nöja sig med att nå ett nollresultat eller strax över noll. Kommunen måste ha ett ekonomiskt överskott. Det behövs för att skapa handlingsutrymme och hantera svängningar i skatte- och utjämningssystem eller andra oförutsedda händelser som påverkar kostnads- och intäktsutvecklingen. Resultatet var 1,8 procent av skatte- och bidragsintäkterna. Därmed klarade kommunen inte resultatmålet som var 2,0 procent i budgeten för 2018. Nivån på 2,0 procent utgjorde även nivån i bedömningen om kommunen uppfyllde god ekonomisk hushållning, vilket inte var fallet då resultatet var 1,8 procent.

Årets resultat av skatter och statsbidrag

Årets resultat

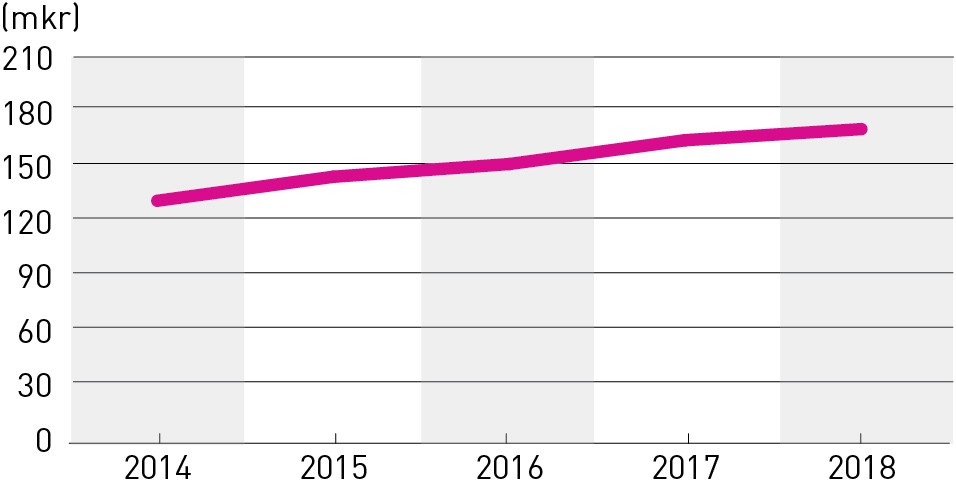

Eget kapital

Förändringen av det egna kapitalet i balansräkningen var 6,1 mkr, vilket är detsamma som det redovisade resultatet i resultaträkningen. Det egna kapitalet uppgick till 172,7 mkr i bokslutet. Den del av pensionsåtagandet som intjänades före 1998 redovisades i sin helhet som en ansvarsförbindelse enligt den så kallade blandmodellen. Ansvarsförbindelsen för pensionsförpliktelserna uppgick till 107,9 mkr, inklusive ränta. Totalt, med löneskatten inräknad, uppgick pensionsåtagandet till 134,1 mkr. Det var en minskning med 2,9 mkr jämfört med 2017. Det är viktigt att kommunen skapar utrymme för dessa kostnader under lång tid framöver. På skuldsidan i balansräkningen redovisas bara de pensionsförpliktelser som intjänats från och med 1998 och som gäller det tidigare pensionsavtalet PA-KL. För övriga pensionsåtaganden har kommunen en försäkringslösning som regleras via premieinbetalning. Premien för försäkringen redovisades i finansförvaltningen. Under 2013 beslutade kommunfullmäktige om riktlinjer för en resultatutjämningsreserv (RUR). Beslutet innefattade även att avsätta medel till reserven. Det innebar att cirka 2,0 mkr av resultatet för åren 2010–2012 redovisas som en separat post under rubriken Eget kapital i balansräkningen. 2013 avsattes ytterligare cirka 1,0 mkr till reserven. För 2014 avsattes ytterligare 0,5 mkr till resultatutjämningsreserven enligt regelverket i kommunallagen och kommunens riktlinjer som styr hanteringen av reserven. Även 2015 fanns utrymme att avsätta 7,0 mkr till reserven. RUR uppgick därmed till 10,5 mkr som en del av det egna kapitalet. Någon avsättning till RUR gjordes inte i bokslutet för 2016 men 2017 avsattes 2,0 mkr till reserven som därefter uppgick till 12,5 mkr. För 2018 har ingen ny avsättning gjorts, varför reserven fortfarande uppgick till 12,5 mkr. Resterande del på 160,2 mkr utgjordes av övrigt eget kapital. Kommunen hade inga andra avsättningar specificerade inom det egna kapitalet.

Förändring av eget kapital

Utveckling av eget kapital

Pensionsförpliktelserna i sin helhet

| (mkr) | 2018 | 2017 | 2016 |

|---|---|---|---|

| Avsatt för pension inklusive löneskatt | 6,3 | 5,1 | 4,5 |

| – Pensionsförpliktelser inklusive löneskatt som redovisas som ansvarsförbindelse | 134,1 | 137 | 138,1 |

| Summa pensionsförpliktelser (återlån) | 140,4 | 142,1 | 142,6 |

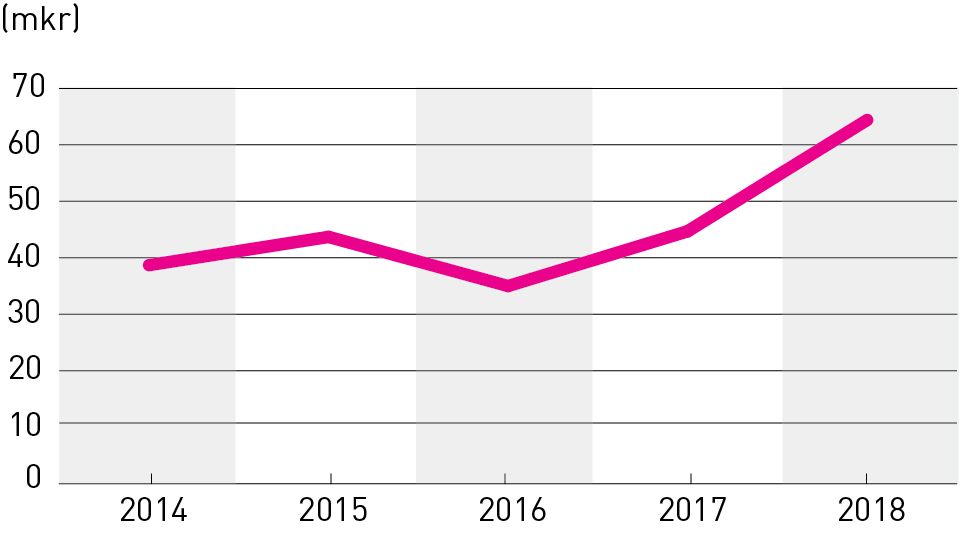

Rörelsekapital

De likvida medlen ökade med 19,7 mkr och var vid årsskiftet 64,4 mkr. Förändringar i kortfristiga skulder och fordringar påverkade också kommunens rörelsekapital. De kortfristiga fordringarna ökade med 2,6 mkr och var vid årets slut totalt 32,4 mkr. Ökningen fördelade sig mellan kundfordringar och fordringar på kommuner. De kortfristiga skulderna ökade med 5,2 mkr till 84,6 mkr vid årsskiftet. De korta skulderna till kommunens leverantörer ökade med 2,4 mkr. Semesterlöneskulden räknades upp med 1,0 mkr till totalt 17,4 mkr. Rörelsekapitalet var totalt 12,2 mkr då omsättningstillgångarna (96,8 mkr) var högre än kommunens kortfristiga skulder (84,6 mkr).

Likvida medel

Soliditet

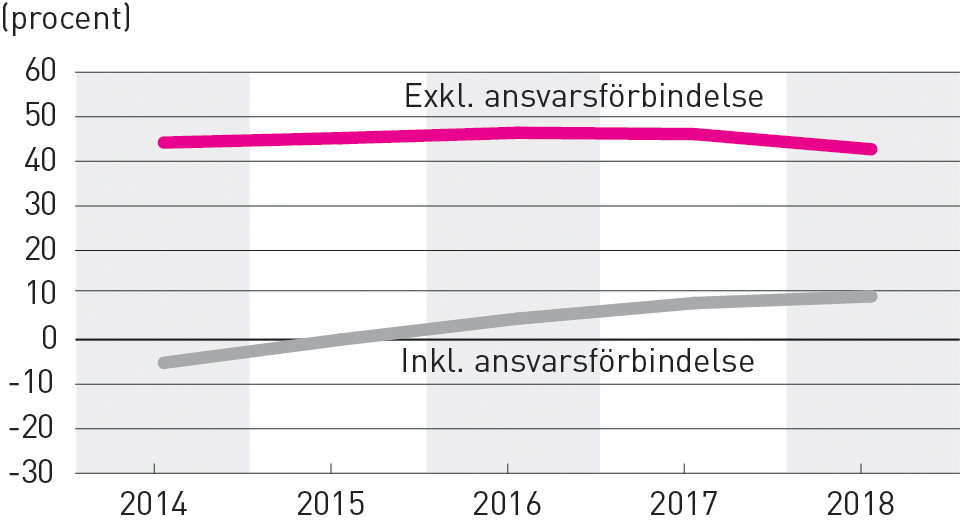

Soliditet är ett mått på den finansiella styrkan. En sjunkande soliditet är ett tecken på en ekonomi i obalans. Inom den privata sektorn är soliditetsbegreppet viktigt för att mäta den ekonomiska styrkan i ett företag. Inom den offentliga sektorn har inte soliditetsmåttet samma tyngd, bland annat på grund av beskattningsrätten. Soliditeten i Grästorp var 42,7 procent, det vill säga 3,4 procentenheter lägre än 2017. Detta var en direkt effekt av en sjunkande resultatnivå och en ökad skuldsättning genom lånefinansierade investeringar. Ett annat och tydligare sätt att redovisa soliditeten är att räkna in det totala pensionsåtagandet – även de pensionsförpliktelser i ansvarsförbindelsen som intjänats före 1998. Med det sättet att räkna hade kommunen en svagare soliditet. Det berodde på att det egna kapitalet (172,7 mkr) i balansräkningen var något högre än pensionsförpliktelsen i ansvarsförbindelsen (134,1 mkr). Soliditeten 2018 uppvisade ett positivt värde även när hela pensionsåtagandet lyftes in i underlaget för beräkningen. Då var soliditeten 9,7 procent. Hela ansvarsförbindelsen minskade med 3,0 mkr mellan 2017 och 2018. Utbetalningarna av pensionsmedel från ansvarsförbindelsen blev 6,5 mkr inklusive löneskatt. Detta minskade skulden. Motsatt effekt – en ökning av skulden – får de finansiella posterna som värdesäkrar åtagandet. Förändringen var 3,6 mkr inklusive löneskatt.

Diagrammet visar utvecklingen av soliditeten; dels exklusive pensionsförpliktelser i ansvarsförbindelsen (den övre rosa kurvan) och dels inklusive ansvarsförbindelsen (den nedre grå kurvan).

Soliditeten

Låneskuld

Av finansieringsanalysen framgick att kommunen amorterade låneskulden med 55,4 mkr. Summan bestod av en amortering enligt löpande kreditavtal inklusive förtida inlösen (15,2 mkr), omsättning av befintliga lån (40,2 mkr) samt en återföring respektive avsättning av nästkommande års amortering som ska betraktas som korta skulder. Upplåningen (79,4 mkr) som redovisades i finansieringsanalysen avsåg en nyupplåning (40,0 mkr) samt omsättning av befintliga lån (39,4 mkr). Då omsättning av befintliga lån betraktas som amortering och nyupplåning utgör skillnaden den faktiska förändringen av låneskulden. För 2018 uppgick nyupplåningen till 24,0 mkr. Viss upplåning är även budgeterad för 2019 för finansiering av olika investeringsobjekt.

Enligt balansräkningen hade kommunen långfristiga skulder på 126,1 mkr vid årsskiftet 2018–2019. Av dessa skulder utgjorde 121,9 mkr anläggningslån. Den faktiska låneskulden till kommunens långivare var 126,9 mkr. Skillnaden utgör 2019 års planerade amorteringar, som i redovisningen betraktas som kortfristig skuld. Övrig redovisad långfristig skuld i balansräkningen, 0,2 mkr, utgjordes av värdet på periodiserade anslutningsavgifter. Av den totala låneskulden har 32,3 procent bunden ränta, medan resterande del, 67,7 procent, löper med rörlig ränta. Att ha delar av den totala låneskulden med rörlig ränta innebär att kommunen är känslig för ränteförändringar och därmed utsatt för en viss ränterisk. Då låneskulden ökade från 26,7 mkr år 2010 till nuvarande 126,9 mkr har ränterisken ökat. Samtidigt nyttjade kommunen det låga ränteläget genom korta löptider och hade därmed möjlighet att snabbt förändra löptider för lånen, vilket innebar en begränsad riskexponering. Genomsnittsräntan för kommunens krediter under år 2018 var 0,78 procent. Grästorps kommun har inga utlandslån och samtliga krediter finns hos Kommuninvest AB.

Kredit med bunden ränta, 40,9 mkr, omsätts i maj 2019.

Krediter med rörlig ränta, 85,9 mkr, förfaller enligt följande:

- 7,7 mkr, mars 2019

- 19,0 mkr, november 2019

- 9,5 mkr, februari 2020

- 9,8 mkr, maj 2020

- 40,0 mkr, oktober 2020

Fördelningen av den samlade låneskulden vad gäller ränte- och kreditförfall avvek något i förhållande till normalfallet i finansieringspolicyn. Den aktuella fördelningen vid årsskiftet innebar att beloppen för ränte- och kreditförfall på kortare löptider, upp till två år, var något högre än riktvärdet i policyn. Orsaken till avvikelsen var en strävan att nyttja det låga ränteläget som för närvarande råder för krediter med kortare löptider.

Låneskuld