Resultat och ekonomisk ställning

Finansiell analys av åren 2024–2027

Budgetförutsättningar

2023 års budget som fastställdes i november utgör underlag för 2024 års budget.

Vid bedömning av utvecklingen 2024 används budgeten 2023 som underlag för de angivna värdena om inget annat anges. I balansräkningen för 2024 justeras ingående värden efter det senaste helårsutfallet (2022).

Skatter, statsbidrag och utjämning har beräknats i enlighet med Sveriges Kommuner och Regioners (SKR) senaste prognos per april 2023. Kompensationen till nämnderna för priser och löner har beräknats från samma prognos med undantag för kompensation för ökade personalkostnader, som i stället följer det framförhandlade märket plus särskild kompensation för Kommunals avtalsområde.

Personalomkostnadspålägget (PO-pålägget), som finansierar arbetsgivaravgifter, försäkringar, pensioner med mera, är beräknat till 45,75 procent och följer SKR:s förslag.

Kostnader för pensioner är beräknade enligt KPA:s prognos.

Vid beräkning av kommunbidragen tas hänsyn till att kapitaltjänstkostnaderna förändras till följd av ändrade avskrivningar och intern ränta, med undantag för verksamheter vars budgetar baseras på invånarantal och för teknisk avgiftsfinansierad verksamhet. För alla verksamheter, utom teknisk skattefinansierad och exploateringsverksamhet, beräknas kapitalkostnader med utgångspunkt från att investeringar i genomsnitt aktiveras den 31 juli. För teknisk skattefinansierad verksamhet och exploateringsverksamhet beräknas kapitalkostnader från att de aktiveras den 31 december.

Internräntan 2024 höjs med 1,25 procent till 2,5 procent och följer SKR:s rekommendation. Internränta beräknas även på investeringsinkomster i form av anslutningsavgifter.

Kompensation för pris- och löneökningar

Budgetåret 2024 beräknas verksamheternas kompensation för pris- och löneökningar bli 3,7 procent när det gäller kostnader för entreprenader, 1,8 procent för övriga kostnader, 4,0 procent för hyror och 3,3 procent (från och med april) för löneökningar. Dessutom lämnas kompensation för den helårseffekt som uppstår 2024, eftersom lönerna i budgeten 2023 höjdes från och med april 2023. Kompensation lämnas också för att PO-pålägget ökat med 1,22 procent i budget 2024. Till det kommer att särskild kompensation lämnas till äldreomsorgen (1,5 mnkr) och verksamheten för personer med funktionsnedsättning (0,6 mnkr) för den högre nivån på Kommunals avtal.

Sammantaget beräknas pris- och lönekompensationen för 2023 till 51,1 mnkr. Allt fördelas till verksamheterna 2024. Dessutom beräknas pensionerna öka 23,4 mnkr utöver ökningen av PO- pålägget.

Verksamheterna kompenserades för ökade kapitalkostnader om 5,1 mnkr, vilket medför att verksamheterna totalt fått en pris-, kapitalkostnads- och lönekompensation om 56,2 mnkr i budget 2024.

Resursfördelningsmodell

En resursfördelningsmodell tillämpas för äldreomsorgsverksamheten, förskole-, fritidshems- och grundskoleverksamheten och gymnasieskolan. Resursfördelningen till verksamheterna baseras på befolkningsprognosen för olika åldersklasser.

För teknisk verksamhet finns en resursfördelningsmodell som baseras på förändringen av antalet kvadratmeter gata och cykelled som tekniska nämnden ansvarar för.

Efter en prognostiserad befolkningsförändring minskas kommunbidraget för förskole-, fritidshems- och grundskoleverksamheten med 5,5 mnkr. Eftersom efterfrågan på förskola för åldersklassen 1–5 år har ökat från 93,5 till 95,4 procent, ökar ersättningsnivåerna i resursfördelningsmodellen, vilket ökar kommunbidraget med 2,6 mnkr. Samtidigt minskar behovet av fritidshemsplats för åldersgruppen 6–12 år från 60,1 till 58,5 procent och därför minskar ersättningsnivåerna i resursfördelningsmodellen med 1,2 mnkr.

För äldreomsorgen utökas kommunbidraget med 1,7 mnkr enligt befolkningsförändringar. Kompensationen för respektive åldersklass uppdateras för att spegla verksamhetens fördelning av kostnader.

I gymnasieverksamheten ökar kommunbidraget med 4,6 mnkr, eftersom antalet invånare i åldern 16–18 år ökar. Samtidigt har antalet gymnasieungdomar som inte är 16–18 år minskat med 14 jämfört med budget 2023 och därför minskar ersättningsnivåerna i resursfördelningsmodellen med 2,3 mnkr.

Förändringen av antalet kvadratmeter gator samt gång- och cykelleder uppgår till knappt 25 000, vilket innebär att resurserna ökas med 0,2 mnkr 2024. Ökningen avser främst Sjöbo Väst etapp 1 och 2 samt Grimstofta 4:1 etapp 1. En detaljerad sammanställning av resursfördelningsmodellen finns bland de finansiella rapporterna i avsnittet Resursfördelningsmodellen.

De delar av modellen som baseras på invånarantal i olika åldersgrupper innefattar alla kostnader, det vill säga även lokal- och kapitalkostnader. Någon särskild kompensation för dessa typer av kostnader tillkommer inte. Ökning eller minskning av kostnaderna medför inte att resursfördelningen justeras. Undantaget är delmodellen för teknisk verksamhet, som inte inkluderar kapitalkostnader.

Effektiviseringskrav

I budgeten finns effektiviseringskrav om sammanlagt 10,0 mnkr för 2024 och 15,0 mnkr 2025 som fördelats till nämnderna enligt nedan:

| Nämnd mnkr |

Budget 2024 |

Plan 2025 |

|---|---|---|

| Kommunstyrelsen | 1,0 | 1,0 |

| Familjenämnden | 5,0 | 8,2 |

| Vård- och omsorgsnämnden | 2,9 | 4,7 |

| Tekniska nämnden | 0,9 | 0,9 |

| Samhällsbyggnadsnämnden | 0,2 | 0,2 |

| Summa | 10,0 | 15,0 |

Effektiviseringskraven har i sin tur fördelats till verksamheterna efter kommunbidragets storlek med undantag för räddningstjänsten, familjenämnden samt vård- och omsorgsnämnden som fått lägre effektiviseringskrav. Vilken verksamhet som ska bära effektiviseringskraven bestämmer nämnden som kan omfördela resurser mellan verksamheterna. Det baserar sig på kommunens styrregler som anges i avsnittet Styrning och uppföljning av den kommunala verksamheten.

Balanskravsutredning och resultatutjämningsreserv

Det finns tre delar i lagen kring kommunens ekonomi. Dels ställs krav på mål för god ekonomisk hushållning, vilket redovisas i ett separat avsnitt. Dels finns det lagregler kring balanskrav som anger att kommunen ska besluta om en budget där intäkterna överstiger kostnaderna. Om resultatet ändå blir negativt i bokslutet är huvudprincipen att underskottet ska kompenseras med motsvarande överskott inom tre år och att kommunfullmäktige i en plan ska ange hur det ska ske. Kommunfullmäktige kan med hänvisning till synnerliga skäl besluta om att inte återställa hela eller delar av ett underskott. Det ska då tydligt specificeras i förvaltningsberättelsen i årsredovisningen.

Kommunen budgeterar 2024 med ett resultat om –26,1 mnkr innan resultatutjämningsreserven (RUR) används, vilket innebär att kommunen inte budgeterar med intäkter som är högre än kostnaderna (balanskravet).

En del i lagen är möjligheten att ha en resultatutjämningsreserv. En sådan medger att kommunen på ett genomtänkt sätt kan reservera en del av överskottet i goda tider för att kunna täcka upp om och när skatteintäkterna minskar i en lågkonjunktur. Med lagen som grund har kommunen riktlinjer för RUR. De både begränsar hur stort årligt belopp som reservationen får omfatta och hur stor den totala reserven får vara. RUR kan tas i anspråk om kommunen budgeterar med ett negativt resultat.

| Balanskravsutredning (mnkr) |

Utfall 2022 |

Budget 2023 |

Budget 2024 |

Plan 2025 |

Plan 2026 |

Plan 2027 |

|---|---|---|---|---|---|---|

| Årets resultat | 50,3 | – 19,4 | – 26,1 | 40,0 | 44,0 | 38,0 |

| Reducering av samtliga realisationsvinster | – 0,1 | – | – | – | – | – |

| Vissa realisationsvinster enligt undantagsmöjligheter | – | – | – | – | – | – |

| Vissa realisationsförluster enligt undantagsmöjligheter | – | – | – | – | – | – |

| Orealiserade vinster och förluster i värdepapper | 9,5 | – | – | – | – | – |

| Återföring av orealiserade förluster i värdepapper | – | – | – | – | – | – |

| Årets resultat efter balanskravsjusteringar | 59,7 | – 19,4 | – 26,1 | 40,0 | 44,0 | 38,0 |

| Reservering till RUR | – | – | – | – | – | – |

| Disponering från RUR | – | 14,6 | 7,5 | – | – | – |

| Balanskravsresultat | 59,7 | – 4,8 | – 18,6 | 40,0 | 44,0 | 38,0 |

RUR är för närvarande 99,4 mnkr. Reglerna begränsar storleken till 9 procent av skatteintäkter och generella statsbidrag. Den förväntade utvecklingen av rikets skatteunderlag gör att det bedöms vara möjligt att använda RUR 2023–2024 enligt nuvarande regelverk. För 2023 bedöms 14,6 mnkr användas. Det kräver att kommunen budgeterar med ett negativt resultat innan medel från RUR tagits i anspråk. En svårighet med att använda RUR är att det är en kortsiktig åtgärd som inte löser långsiktiga obalanser. Kommunens regelverk medger även att det går att använda RUR året efter en lågkonjunktur upp till den delen av skatteunderlagstillväxten som återställts efter föregående års låga skatteunderlagstillväxt. Det innebär att reglerna medger att kommunen kan använda ytterligare 7,5 mnkr av reserven 2024, vilket beror både på att 2023 års låga skatteunderlagstillväxt inte helt återställts och lägre skatteunderlagstillväxt även 2024. Trots att RUR används budgeterar kommunen ett negativt balanskravsresultat både 2023 och 2024.

| Resultatutjämningsreserv (RUR) (mnkr) |

Utfall 2022 |

Budget 2023 |

Plan 2024 |

Plan 2025 |

Plan 2026 |

Plan 2027 |

|---|---|---|---|---|---|---|

| Ingående värde | 99,4 | 99,4 | 84,8 | 77,3 | 77,3 | 77,3 |

| Årets reservering till RUR | – | – | – | – | – | – |

| Disponering av RUR | – | – 14,6 | – 7,5 | – | – | – |

| Utgående värde | 99,4 | 84,8 | 77,3 | 77,3 | 77,3 | 77,3 |

Utgående värde som andel av skatteintäkter och kommunal utjämning (%) |

8,0 | 6,7 | 5,8 | 5,7 | 5,4 | 5,2 |

Synnerliga skäl

Det är med stor restriktivitet och endast enstaka år som det går att hävda synnerliga skäl. Kriterierna för att använda det är, förutom det som anges ovan, att kommunen ska ha eget kapital och realiserbara tillgångar som täcker hela pensionsåtagandet och att det finns eget kapital och realiserbara tillgångar av en omfattning som överstiger rimliga krav på finansiell handlingsberedskap. I förarbetena till kommunallagen anges bland annat att det ska finnas kapital som täcker kommunens hela pensionsåtagande och en buffert med realiserbara tillgångar som kan användas för delfinansiering av framtida investeringar. För att kommunen med hänvisning till synnerliga skäl ska kunna budgetera ett negativt resultat ska det göras en finansiell analys som bland annat visar penningflödet. Kassaflödesanalysen visar att de realiserbara tillgångarna minskar, men att det trots de budgeterade underskotten inte finns behov av att låna under planperioden.

| Synnerliga skäl (mnkr) |

Budget 2023 |

Budget 2024 |

Plan 2025 |

|---|---|---|---|

| Årets resultat | – 19,4 | – 26,1 | 40,0 |

| Disponering från RUR | 14,6 | 7,5 | – |

| Balanskravsresultat | – 4,8 | – 18,6 | 40,0 |

| Synnerliga skäl | 4,8 | 18,6 | – |

| Resultat med hänsyn till synnerliga skäl | 0 | 0 | 40,0 |

Kassaflödet påverkas mycket av dels höga investeringar, dels de negativa resultaten. Det innebär bland annat att kommunen kommer att behöva minska sina placerade medel som i december 2022 värderades till 117,9 mnkr. I budgeten beräknas placeringarna minska med 55,0 mnkr 2024. En minskning om 20 mnkr är planerad i budget 2023.

| Påverkan på kassaflödet (mnkr) |

Budget 2024 |

Plan 2025 |

|---|---|---|

| Årets resultat | – 26,1 | 40,0 |

| Avskrivningar | 37,6 | 40,1 |

| Minskade placeringar | 55,0 | 0,0 |

| Investeringar | – 56,1 | – 68,9 |

| Andra likvidpåverkande poster | – 1,0 | – 0,7 |

| Årets kassaflöde | 9,4 | 10,5 |

| Kassa/bank vid årets början | 87,9 | 97,3 |

| Kassa/bank vid årets slut | 97,3 | 107,8 |

Resultat och kapacitet

Utveckling

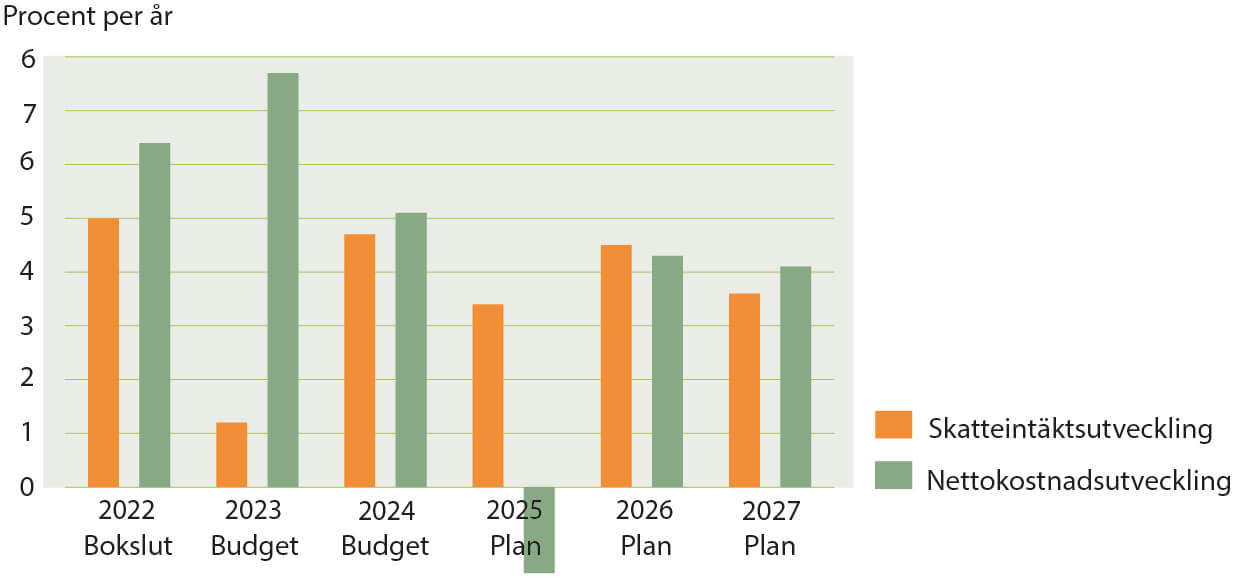

Under en längre tid har kommunen haft betydande överskott, vilket hjälper nu när resultaten försämras. Både 2016 och 2017 var resultaten cirka 23 mnkr, det vill säga väsentligt bättre än resultatet 2018 på –2,7 mnkr. Resultaten 2019–2022 innebar en återgång till resultat som var högre än det ekonomiska målet om lägst 1 procent av skatteintäkter och kommunalekonomisk utjämning. Det höga balanskravsresultatet 2021 om 71,5 mnkr var bland annat ett resultat av att skatteintäkterna inklusive kommunal utjämning ökade snabbare än nettokostnaderna. Trots att utvecklingen 2022 innebar att det i stället var nettokostnaderna som ökade snabbare än skatteintäkterna inklusive kommunal utjämning, blev det ändå ett högt balanskravsresultat om 59,7 mnkr.

Åren 2023–2024 syns en annan utveckling. I budgeten 2023 ökar nettokostnaderna väsentligt – snabbare än skatteintäkterna – eftersom det budgeterade resultatet är negativt om 19,4 mnkr. Den senaste prognosen visar att underskottet kan bli mindre än budgeterat 2023. Det är underskott i budgeten trots effektiviseringskrav om 3,5 mnkr och ökade utbetalningar från de kommunala bolagen om 1,5 mnkr.

För 2024 är underskottet ännu större, vilket innebär att nettokostnaderna även 2024 ökar snabbare än skatteintäkterna inklusive utjämning. Resultatet motsvarar –2,0 procent av skatteintäkterna och kommunalekonomisk utjämning. Det innebär att budgeten inte når upp till balanskravet trots effektiviseringar om 10 mnkr.

För 2025 minskar nettokostnaderna medan skatteintäkterna fortsätter öka. Minskningen är ett resultat av planerade effektiviseringar om 15 mnkr och minskande pensionskostnader. Det ger ett positivt resultat om 40,0 mnkr. För att uppnå denna nivå behöver dock kostnaderna 2024–2025 sammanlagt minskas med 25 mnkr.

Det går även att beskriva utvecklingen genom att ställa nettokostnaderna i relation till skatteintäkter inklusive utjämning. Det höga resultatet 2022 om 50,3 mnkr innebar att nyckeltalet blev drygt 96 procent. En stor del av resultatet skapades genom att verksamhetens resultat (skatteintäkter och generella statsbidrag minus nettokostnader) var positivt. I budget 2023 räknas i stället med ett underskott i verksamhetens resultat.

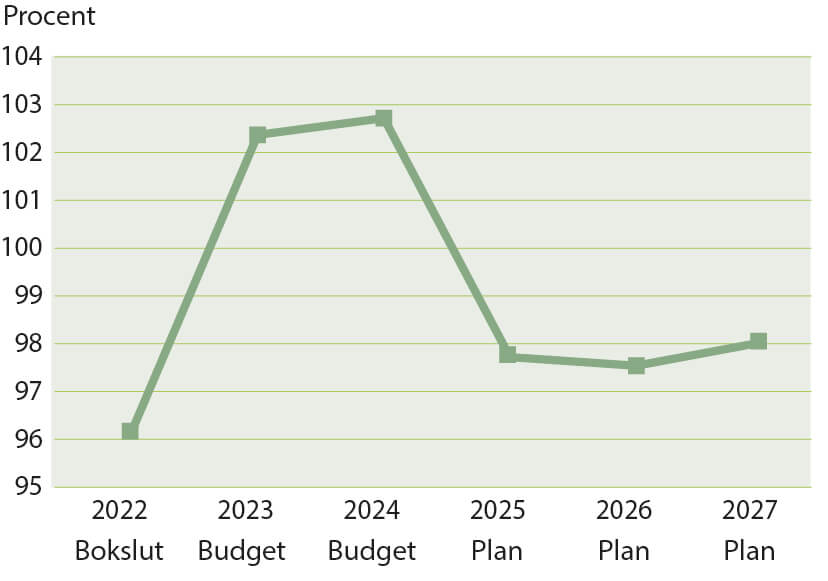

Nettokostnadernas andel av skatteintäkter och utjämning

En nivå över 100 procent innebär att verksamheten behöver finansieras med överskott i finansnettot för att balanskravet ska klaras. Dock hävdar kommunen synnerliga skäl 2023 och 2024 och gör därigenom ett undantag från att årligen budgetera intäkter som överstiger kostnaderna. År 2023 budgeteras ett negativt resultat om 19,4 mnkr. En stor del av underskottet skapas genom väsentligt högre nettokostnader. Budgeten för 2024 innebär att resultatnivån försämras ytterligare, så att nettokostnaderna fortsätter överstiga skatteintäkter och generella statsbidrag. Det är först 2025 som kommunen åter planerar för ett överskott.

Nedan finns förändringar som påverkar kostnadsutvecklingen 2024.

Pris- och lönekompensation

Intäkterna används bland annat till pris- och lönekompensation till verksamheterna på totalt 54,2 mnkr, vilket inkluderar förändrade kapitalkostnader, upplösning av investeringsbidrag samt kompensation för Kommunals avtal.

Resursfördelningsmodellen

För de verksamheter som ingår i resursfördelningsmodellen ökas kommunbidraget med 0,1 mnkr (se avsnittet Resursfördelningsmodellen). En förändrad befolkning i aktuella åldersklasser ökar kommunbidragen med 0,7 mnkr. Resursfördelningsmodellen inkluderar även en ökning med 2,6 mnkr, eftersom efterfrågan på förskoleplatser ökat. Däremot minskar kommunbidraget med 1,2 mnkr eftersom andelen barn som använder fritidsverksamheten minskar. Till det kommer att gymnasieverksamhetens kommunbidrag minskas med 2,3 mnkr, eftersom andelen ungdomar som går ett fjärde år minskar. Teknisk skattefinansierad verksamhet kompenseras med 0,2 mnkr på grund av att antalet kvadratmeter gata och cykelväg ökar.

Val

För att kunna erbjuda nyvalda och tidigare valda ledamöter utbildning utökades budgeten med 0,6 mnkr 2023. Eftersom behovet inte kvarstår minskas budgeten. År 2024 är det val till EU. För det utökas budgeten med 0,5 mnkr.

Förändring av statsbidrag

Flera utökade uppdrag och satsningar ingår i förändringen av generella statsbidrag. Det innefattar bland annat ett omvandlat statsbidrag i äldreomsorgen, grundläggande yrkesprogram, förstärkning av likvärdighetsbidraget, gemensamt skolval, stärkt rätt till assistans och skyddat boende för våldsutsatta barn. De utökade uppdragen och satsningarna uppgår till 5,6 mnkr och regleras i sin tur mot kommunens verksamheter.

Kommunövergripande verksamhet

Effektiviseringskrav minskar kommunbidraget med 0,8 mnkr.

Politisk verksamhet

För utbildning av nyvalda och tidigare valda ledamöter utökades budgeten med 0,5 mnkr 2023. Nu finns inte det behovet och budgeten minskas. Inför EU-valet 2024 utökas budgeten med 0,5 mnkr. Effektiviseringskrav minskar kommunbidraget med 0,2 mnkr.

Verksamhet för personer med funktionsnedsättning

Budgeten utökades 2023 med 2,2 mnkr för att ett nytt LSS-boende med sex platser skulle tillkomma. Behovet av nya platser kvarstår inte och kommunbidraget minskas med motsvarande summa.

När staten förändrar kraven på verksamheten eller förändrar statsbidragen påverkar det verksamheten. Staten har justerat de generella statsbidragen för stärkt rätt till assistans som bedöms minska kommunens åtagande. Det minskande åtagandet medför att kommunbidraget minskar med 0,3 mnkr 2024 och ytterligare 0,4 mnkr 2025. Effektiviseringskrav minskar kommunbidraget med 0,9 mnkr.

Kommunbidraget ökas med 2,2 mnkr för att stärka kvaliteten.

Äldreomsorg

I budgeten för 2022 utökades kommunbidraget temporärt under två år för att kommunen skulle kunna erbjuda avgiftsfria larm (1,0 mnkr) och för att kunna höja de äldres livskvalitet (0,6 mnkr). Den temporära utökningen kvarstår ej, vilket minskar kommunbidraget med 1,6 mnkr.

Staten har tagit bort de riktade statsbidragen till verksamheten och i stället omvandlat dem till generella statsbidrag. För att verksamheten inte ska påverkas utökas kommunbidraget med 5,1 mnkr. Effektiviseringskrav minskar kommunbidraget med 2,0 mnkr.

Individ- och familjeomsorg

När staten förändrar kraven på verksamheten, förändrar statsbidragen eller vill stötta kommunerna att erbjuda stöd påverkar det verksamheten. Staten har lagt statsbidrag för skyddat boende för våldsutsatta barn i de generella statsbidragen. För att öka skyddet för våldsutsatta barn utökas kommunbidraget med 0,6 mnkr. Effektiviseringskrav minskar kommunbidraget med 0,5 mnkr.

Förskole-, fritidshems- och grundskoleverksamhet

Staten har lagt statsbidrag för bättre likvärdighet och deltagande i förskola i de generella statsbidragen. Samtidigt har staten minskat det generella statsbidraget, eftersom införandet av ett gemensamt skolval beräknas minska kostnaderna. För att hantera förändringarna utökas kommunbidraget med sammanlagt 0,1 mnkr.

Kommunbidraget utökades temporärt med 1,5 mnkr 2022 och 2023. Utökningen var ett tvåårigt projekt för att höja måluppfyllelsen och betygen i årskurs 8 och 9. Utökningen kvarstår inte 2024. Effektiviseringskrav minskar kommunbidraget med 3,3 mnkr.

Gymnasieverksamhet

Staten har lagt statsbidrag för grundläggande behörighet till yrkesprogram i det generella statsbidraget. För att hantera förändringen utökas kommunbidraget med sammanlagt 0,1 mnkr. Effektiviseringskrav minskar kommunbidraget med 0,8 mnkr.

Vuxenutbildning, arbetsmarknadsåtgärder och integrationsverksamhet

Effektiviseringskrav minskar kommunbidraget med 0,1 mnkr.

Turism- och fritidsverksamhet

Effektiviseringskrav minskar kommunbidraget med 0,6 mnkr.

Kulturverksamhet

Effektiviseringskrav minskar kommunbidraget med 0,2 mnkr.

Teknisk skattefinansierad verksamhet

Effektiviseringskrav minskar kommunbidraget med 0,3 mnkr.

Miljö- och hälsoskyddsverksamhet

Sjöbo kommun ansökte tillsammans med Eslövs och Lunds kommuner till Unesco om att göra Vombsjösänkan till ett biosfärområde. För ändamålet utökades kommunbidraget med 0,5 mnkr per år under tre år. År 2023 var det sista. Biosfärområdet, som bytt namn till Storkriket, får fortsättningsvis i stället en utökning med 0,2 mnkr.

För att hantera kostnadsökningar för Björka översilningsanläggning utökas kommunbidraget med 0,1 mnkr. Effektiviseringskrav minskar kommunbidraget med 0,1 mnkr.

Plan- och byggverksamhet

Effektiviseringskrav minskar kommunbidraget med 0,1 mnkr.

Exploateringsverksamhet

Effektiviseringskrav minskar kommunbidraget med 0,1 mnkr.

Pensionskostnader

Personalomkostnadspålägget beräknas inte helt täcka pensionskostnaderna. Därför utökas finansieringsverksamheten netto med 23,4 mnkr.

Anslag till kommunstyrelsens förfogande

Anslaget till kommunstyrelsens förfogande är oförändrat 3,0 mnkr. I syfte att behålla de tre brandstationerna som finns inom kommungränsen reserveras 0,5 mnkr av anslaget till kommunstyrelsens förfogande.

I planen för de kommande åren förväntas nettokostnaderna öka beroende på pris- och löneökningar. I planen beaktas den prognostiserade befolkningsutvecklingen för de verksamheter som ingår i resursfördelningsmodellen. Även ökade driftkostnader orsakade av planerade investeringar i form av avskrivningar beaktas.

Avskrivningar

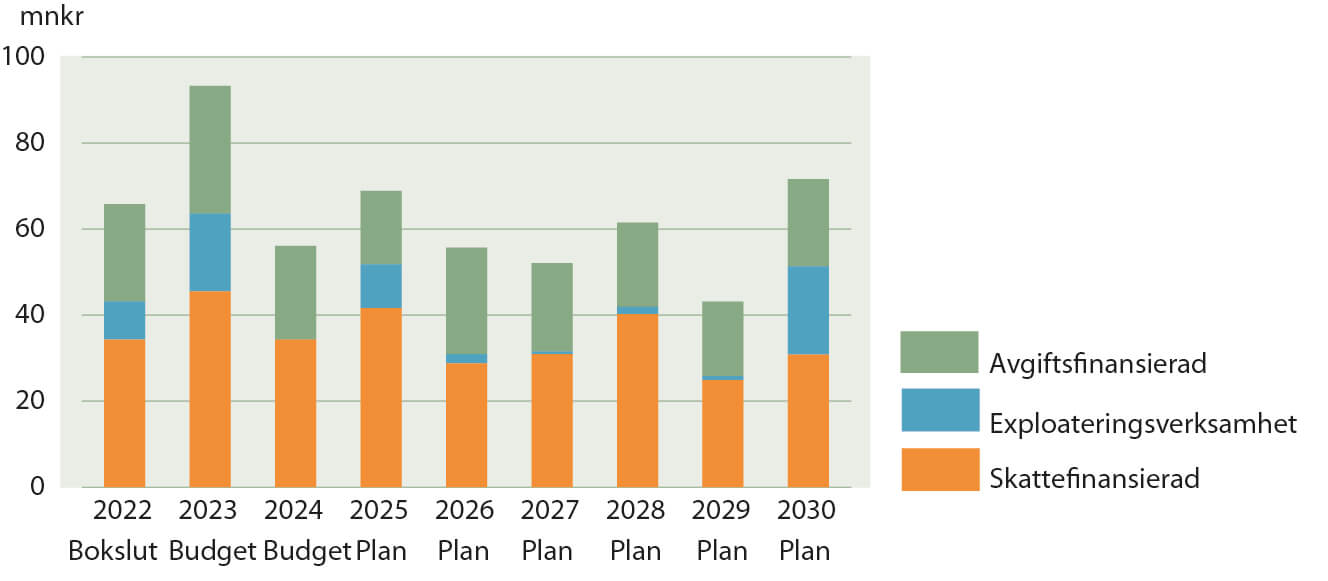

Trenden har varit att investeringarna överstiger avskrivningarna, vilket bidrar till att avskrivningarna ökar år för år och fortsätter att stiga. Den största ökningen står skattefinansierad verksamhet för. Ökningen motsvarar drygt 2 mnkr årligen. En högre investeringsnivå (om 25–42 mnkr 2024–2030) gör att skattefinansierade investeringar fortsätter öka. År 2024 avser en stor del av investeringarna fordon och utrustning, vilka skrivs av på ett fåtal år.

Även i den avgiftsfinansierade verksamheten ökar avskrivningarna. En hög investeringsnivå (32,7 mnkr exklusive anslutningsavgifter) 2023 gör att va-verksamheten har högre avskrivningskostnader 2024. Därefter är dock investeringsnivån lägre (17–25 mnkr), så avskrivningarna förändras endast i liten utsträckning. En del av investeringarna gäller anslutningar till kommunalt va. De finansieras delvis av anslutningsavgifter.

Investeringar, framför allt 2022 och 2023, gör att exploateringsverksamhetens avskrivningar ökar 2023 från en låg nivå. Nivån ligger sedan kvar ungefär på samma nivå 2024–2027.

Skatteintäkter

Skatteintäkterna är beräknade i enlighet med SKR:s skatteunderlagsprognos från april 2023. Budgeterade skatteintäkter utgår från en skattesats om 20:92 kr.

Skatteintäkterna påverkas av invånarantalet den 1 november året innan. För 2024–2027 används befolkningsprognosens antal invånare som underlag för beräkningen. Generella statsbidrag och utjämning 2024 baseras på invånarantalet den 1 januari 2023. I diagrammet nedan inkluderas regelförändringar som påverkar skatteunderlaget.

Arlig forandering av skatteunderlaget

Prognosen för taxeringsutfallet 2024 visar en tillväxt av det kommunala skatteunderlaget med 4,0 procent, vilket är 0,4 procent lägre än genomsnittet de senaste 10 åren. Skatteunderlaget beräknas öka med 3,9–4,8 procent per år perioden 2025–2027, vilket är något högre än genomsnittet de senaste 10 åren. Den höga ökningen 2023 kommer sig bland annat av att antalet arbetade timmar beräknas ha ökat väsentligt 2021 och 2022 efter en nedgång 2020 under pandemin.

Ökningen fortsätter under perioden, men skatteunderlagsutvecklingen är ändå lite svagare än genomsnittet på grund av lönesummans utveckling. Skatteunderlagets utveckling de närmaste åren påverkas av flera regelförändringar vars effekter på kommunens skatteintäkter regleras genom höjningar och sänkningar av det generella statsbidraget. Bland annat beräknas grundavdraget öka 2024. Både 2022 och 2023 påverkas av höjda garantipensioner.

Kommunalekonomisk utjämning

Beräkningarna av både inkomst- och kostnadsutjämningen bygger på SKR:s prognos för bidragsåret 2024, vilken utgår från den senaste budgetpropositionen.

År 2022 fick Sjöbo kommun 244,2 mnkr i inkomstutjämning och 2023 ökade bidraget till 257,1 mnkr. Prognosen för 2023 är att inkomstutjämningen ökar med 5,5 mnkr. Prognosen för 2022 bygger på att medelskattekraften i Sjöbo är 89,8 procent av rikets, vilket är 0,7 procent högre än medelskattekraften i budget 2023.

Under många år har skattekraftsunderlaget ökat snabbare i Sjöbo än i riket i genomsnitt. Utvecklingen bröts inkomståret 2016 men återkom igen 2019. Prognosen är att 2024–2027 kommer skattekraftsunderlaget att öka snabbare i Sjöbo än i riket i genomsnitt. Det innebär att ökningstakten i skatteintäkterna blir högre och i stället ökar inkomstutjämningen i lägre takt eller minskar. År 2025 prognostiseras inkomstutjämningen öka med 8,0 mnkr. Ökningen beräknas bli drygt 9,3 mnkr 2026.

Avgiften för kostnadsutjämningen beräknas 2024 öka med 3,2 mnkr i förhållande till 2023. Det motsvarar en ökning av avgiften med 164 kr per invånare 1 januari 2023. Det är delmodellen för äldreomsorg och gymnasieskola som framför allt gör att avgiften minskar. Andelen äldre än 90 år minskar i Sjöbo, medan den är oförändrad i riket. Samtidigt minskar andelen ungdomar 16–18 år i Sjöbo medan den ökar i riket (jämförelsen är från 1 januari 2023). I övriga delmodeller som bygger på åldersgrupper (förskola, grundskola och äldreomsorg) är förändringarna små.

Utjämningssystemet är relativt i förhållande till andra kommuner. Det bygger bland annat på antalet invånare i olika åldrar, dels i kommunen, dels i riket som helhet. Ökar eller minskar kommunen procentuellt mer än riket som helhet påverkas utjämningen. I budgeten tas hänsyn till att långsiktigt snabbväxande kommuner får särskild kompensation via utjämningssystemet, vilket regleras mot övriga kommuner. Avgiften för Sjöbos del beräknas till 1,1 mnkr.

Regleringsbidraget påverkas av statens anslag för kommunalekonomisk utjämning. Regleringen mellan stat och kommuner, för bland annat ändringar i skatteregler, brukar gå via regleringsbidraget eller regleringsavgiften. Regleringsbidraget bygger på den senaste budgetpropositionen.

Flera utökade uppdrag och satsningar ingår i förändringen av regleringsbidraget. De regleras i sin tur mot kommunens verksamheter. Det innefattar bland annat ett omvandlat statsbidrag i äldreomsorgen, grundläggande yrkesprogram, förstärkning av likvärdighetsbidraget, gemensamt skolval, stärkt rätt till assistans och skyddat boende för våldsutsatta barn.

År 2024 beräknas regleringsbidraget totalt till 44,3 mnkr, vilket dock är 14,4 mnkr bättre än budget 2023. Bidraget motsvarar 2 261 kr per invånare. Efter en ökning jämfört med budget 2023 försämras bidraget 2025–2027.

Utjämningsavgiften för LSS ökar jämfört med 2023 med 4,1 mnkr. Ökningen är till stor del en följd av förändringar i genomsnittliga kostnader i riket samt antalet insatser totalt i landet. Antalet insatser ökar både i Sjöbo och i riket. Personalkostnaderna har dock ökat snabbare i Sjöbo, vilket påverkar utjämningen. I modellen för utjämning ger det teoretiskt högre kostnader för Sjöbo som sedan regleras via utjämningen. Utjämningen 2023 baseras på antalsuppgifter den 1 oktober 2022.

Sjöbo kommuns intäkter av fastighetsavgiften beräknas minska med 4,5 mnkr 2024 och uppgår till 53,7 mnkr. År 2023 görs en taxering av småhus på lantbruk. År 2024 görs en taxering av småhus.

Finansnetto

Sedan 2014 har kommunen inga långfristiga skulder till kreditinstitut (eventuell leasing inte inräknad). Därför är de finansiella kostnaderna låga och består till stor del av ränta på pensionsskuld och bankkostnader. Trots negativa resultat 2023 och 2024 och höga investeringar planeras inte för någon upplåning 2024–2027. Behovet av säkerhetsmarginaler gör dock att en låneram finns för att kommunen ska kunna hantera snabba skiftningar i likviditeten.

År 2022 var finansnettot +2,4 mnkr. En stor del av det lägre finansnettot var ett resultat av att värdet på kommunens placeringar minskade, vilket gav orealiserade förluster om 9,5 mnkr.

Finansnettot beräknas vara 9,9 mnkr år 2024, vilket är 0,6 mnkr lägre än 2023. De lägre intäkterna beror på att Kommuninvest inte beräknas dela ut, vilket gör att intäkterna sänks med 1,0 mnkr. Finansnettot påverkas också av att redovisningen av bankkostnader inte längre redovisas som en finansiell kostnad utan i stället som en köpt tjänst bland alla andra. Därigenom minskar de finansiella kostnaderna med 0,3 mnkr. De finansiella intäkterna utökades temporärt med 1,5 mnkr 2023 när utdelningen från de kommunala bolagen ökade. Utökningen kvarstår 2024 men försvinner 2025. I övrigt minskar de finansiella kostnaderna med 0,1 mnkr. En stor del av det positiva finansnettot kommer av att utdelningen från bolagen beräknas till 5,5 mnkr, fördelat med 1,5 mnkr på AB Sjöbohem och 4,0 mnkr på Sjöbo Elnät AB.

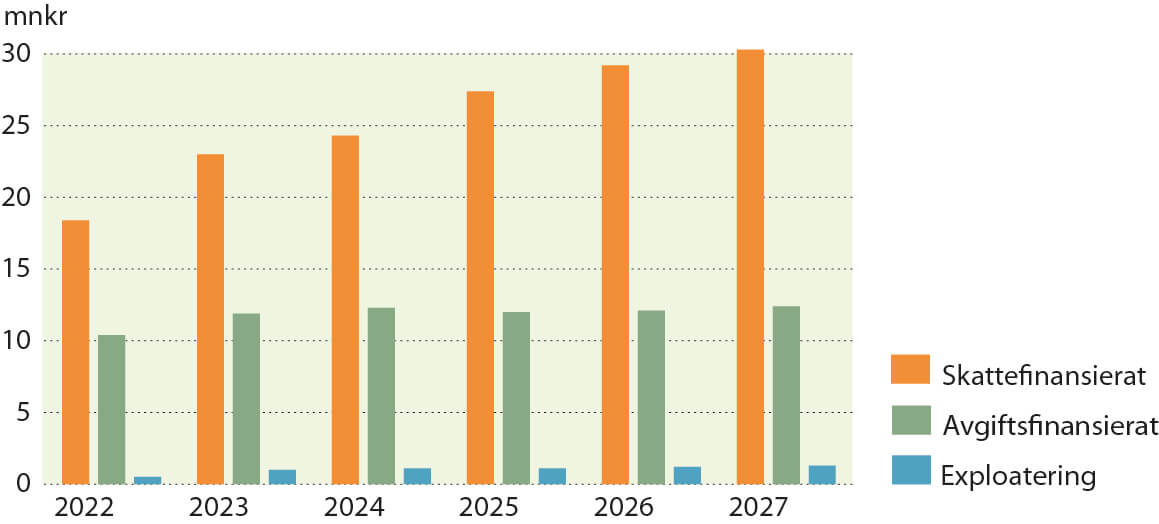

Investeringsvolym

Kommunen har en hög investeringsnivå som ökar avskrivningarna år för år. År 2022 investerades det för knappt 66 mnkr och år 2023 beräknas investeringarna uppgå till 93,3 mnkr.

Det finns inga exploateringsinvesteringar planerade 2024. Det skiljer sig markant mot tidigare år då de varit 9–18 mnkr. Efter några år med större exploateringsinvesteringar medför de högre räntekostnaderna och konjunkturen att efterfrågan minskar. Samtidigt görs några områden klara för försäljning av mark för bebyggelse av villor och flerfamiljshus, vilket medför ett lägre exploateringsbehov de närmsta åren. Under perioden 2024–2030 varierar exploateringsinvesteringarna mellan 0 och 10 mnkr per år. Kommande investeringar avser bland annat Grimstofta etapp 2 där merparten av arbetet planeras till 2030 och ett nytt område i Blentarp samma år. De större exploateringsinvesteringarna 2025 avser en ny rondell på Sjöbo Väst handelsområde och färdigställandet av Bäckadals handelsområde.

År 2024 planeras investeringar för 56,1 mnkr. Investeringsnivån har anpassats till den ekonomiska situationen och är något lägre än 2022–2023. Det är viktigt att kommunen kan fortsätta utvecklas. Därför finns investeringsmedel för skattefinansierad verksamhet uppgående till 34,1 mnkr. Merparten av investeringarna är mindre till sin karaktär. Störst investering återfinns i bilpoolen när fordonen förnyas. Därtill fortsätter landsbygdsutvecklingsprojektet 2024, där 1,5 mnkr satsas. Likaså satsas 1,0 mnkr på verksamhetsutveckling. Digitaliseringen fortsätter, där bland annat larmen på vård- och omsorgsnämndens boenden ska bytas ut till modernare teknik. Bland de mindre investeringarna finns 1 mnkr som står till kommunstyrelsens förfogande.

Avgiftsfinansierad verksamhet planerar för 21,8 mnkr i investeringar 2024. Större projekt 2024 berör Sjöbo avloppsreningsverk, där delar av verket ska moderniseras, och ombyggnad av Heinge vaccum etapp 2. Lägg därtill till att moderniseringen av Lövestads vattenverk påbörjas. En stor del av de totala investeringarna finns inom nämndens ram för mindre investeringar.

Även om investeringsnivån är något lägre än tidigare år fortsätter avskrivningskostnaderna att öka, framför allt i skattefinansierad verksamhet.

Investeringar

Talen i diagrammet ovan inkluderar tilläggsbudgeteringar och investeringsprojekt som ombudgeterats till 2023, eftersom de inte blivit färdiga enligt plan.

Planerade investeringar under planperioden bedöms kunna finansieras med egna medel. Om investeringsnivån fortsätter att vara hög, kommer investeringar att behöva lånefinansieras om inte resultatnivån går upp. Under perioden 2023–2024 innebär den höga investeringsnivån och de negativa eller låga resultaten att likviditeten minskar, trots en kraftig minskning av de placerade medlen. På så sätt minskar kommunens handlingsutrymme och reserver.

Risk – kontroll

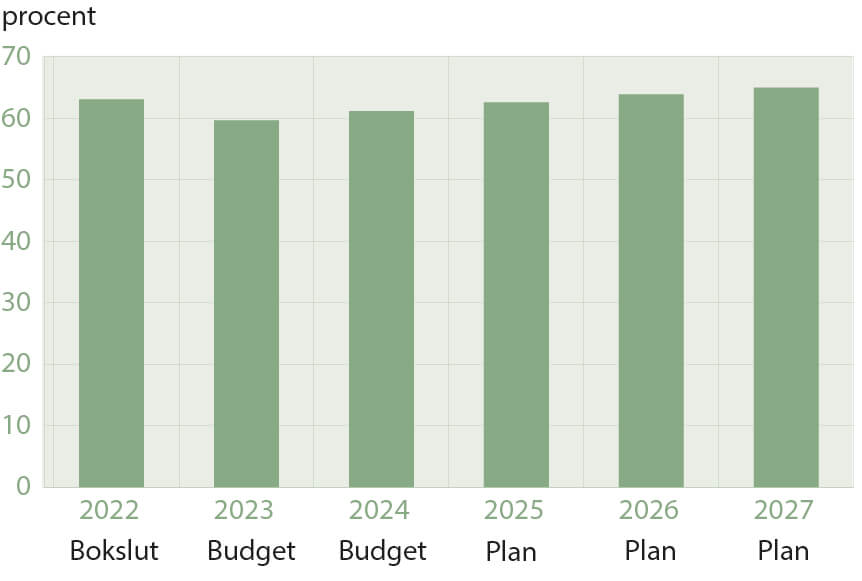

Soliditet

Soliditeten är ett mått på den långsiktiga betalningsförmågan i kommunen. En soliditet på 100 procent anger att kommunen endast finansieras med eget kapital. När lånade medel tillförs minskar soliditeten och vid 0 procent har kommunen inget eget kapital, utan endast lånat kapital.

I balansräkningen 2024 har justering gjorts för utfallet 2022. En viss minskning finns 2023 på grund av höga investeringar och ett negativt resultat. Trots negativa resultat fortsätter inte minskningen 2024, framför allt eftersom investeringarna beräknas finansieras av en försäljning av placerade tillgångar. På så sätt ökar inte de totala tillgångarna. Resultat kring 40 mnkr årligen 2025–2027 gör att soliditeten beräknas förbättras trots en hög investeringsvolym. Normalt är det svårt att upprätthålla en hög soliditet när investeringsnivån är hög, eftersom det kräver höga positiva resultat eller att omsättningstillgångarna minskar.

Ökade avskrivningar, placerade medel och bankmedel medger egenfinansiering av investeringar. Ingen lånefinansiering planeras.

Kommunen har enligt budget 2024 en hög soliditet jämfört med de flesta andra kommuner, om man tar hänsyn till hela pensionsåtagandet. Endast fem kommuner hade högre soliditet än Sjöbo 2022. I en jämförelse bör dock beaktas att Sjöbo kommun har valt att ha sina verksamhetsfastigheter i AB Sjöbohem. Hade fastigheterna kvarstått i kommunen hade en del varit lånefinansierade, vilket medfört lägre soliditet.

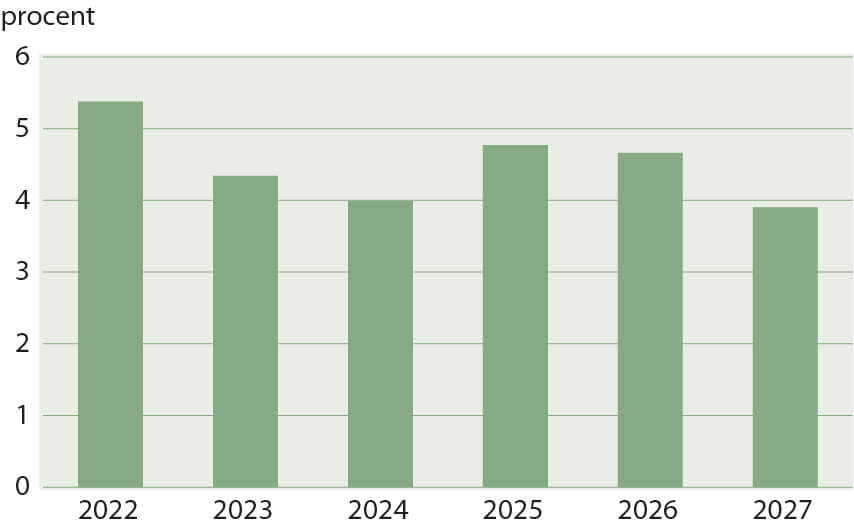

Finansiering av investeringar

2023 års investeringar finansieras genom egna medel som skapas under året samt minskad likviditet. Talen inkluderar om- och tilläggsbudgeterade investeringar 2023.

| Självfinansieringsgrad | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

| Kassaflöde från verksamheten (mnkr) | 78,2 | 36,3 | 66,0 | 80,1 | 86,5 | 82,0 |

| Summa nettoinvesteringar (mnkr) | 65,8 | 93,3 | 56,1 | 68,9 | 55,7 | 52,1 |

| Självfinansieringsgrad (%) | 119 | 39 | 118 | 116 | 155 | 157 |

Nyckeltalet mäts som kassaflöde från den löpande verksamheten i förhållande till nettoinvesteringarna. En stor del av kassaflödet skapas 2023 och 2024 endast av minskade placeringar och avskrivningar. I budgeten beräknas placeringarna minska med 75 mnkr under perioden 2023–2024. Åren 2025–2027 bidrar positiva resultat till finansieringen. Minskningen av placeringarna innebär att ingen lånefinansiering planeras.

Skuldsättning

Kommunen har inga skulder till kreditinstitut (exklusive eventuell leasingfinansiering). Budgeten och planerna för 2024–2027 innebär inga förändringar i det avseendet. Däremot finns det skulder i form av långfristiga, förutbetalda intäkter och delfinansiering med Trafikverket för en gång- och cykelled. Den senare finns som lån tills den är genomförd och regleringen med Trafikverket är klar.

Riskbedömning

Vid bedömning av resultatnivån är det viktigt att beakta risker och andra osäkerheter som kan komma att påverka resultatet för budgetåret.

När kommunen nu budgeterar underskott är riskerna större än vanligt, eftersom de marginaler som normalt finns när kommunen budgeterar överskott inte längre existerar. Samtidigt finns det flera risker som är större än normalt:

- hög inflation

- nya löneavtal

- ett nytt elavtal

- lågkonjunktur

- obalanser i verksamheten

- för hög investeringsnivå

- kompetensförsörjningen.

Stora osäkerheter i budgeten utgörs också av budgeterade skatter och generella statsbidrag. Den budgeterade skatteintäkten grundas på en prognos över skatteunderlagsutvecklingen under fyra år. Även befolkningsutvecklingen är ett osäkerhetsmoment som kan behöva hanteras.

Inflationen är också en stor osäkerhetsfaktor, speciellt i kombination med pensionskostnaderna. Beräkningar visar att en skillnad på en procent i inflation påverkar pensionskostnaderna med 6–7 mnkr.

Kombinationen mindre marginaler i kommunens ekonomi än normalt och högre externa risker ställer mycket stora krav på en stringent ekonomistyrning där verksamheterna och nämnderna är i balans.

En stor del av Malenagymnasiets elever kommer från andra kommuner. I Skåne kan eleverna själva välja i vilken skola de vill gå. Det gäller för Malenagymnasiet att bedriva sådana utbildningar som eleverna söker sig till. Eftersom Malenagymnasiet har en stor fordons- och maskinpark är det viktigt att elevantalet hålls uppe, dels så att priserna per elev som kommunen betalar inte ökar, dels så att verksamheten helt kan finansieras via intäkter i form av elevpengar. Kommunens prislista för gymnasieprogram som bedrivs av enskilda eller andra kommuner påverkas av andra kommuners priser. Det är endast för kommunens egna elever i Malenagymnasiet som kommunen kan bestämma priset oberoende av andra kommuners priser.

I nedanstående tabell redovisas hur olika förändringar kan påverka kommunens finansiella situation.

| Känslighetsanalys (mnkr) | |

|---|---|

| 1 % avvikelse i lönekostnader | 9 |

| 1 % avvikelse i inflation som påverkar pensionskostnaderna | 6–7 |

| 1 % avvikelse i nämndernas budgetar | 13 |

| 1 % avvikelse i skatteunderlagsutveckling | 13 |

| Avvikelse med 100 personer i befolkningen vilket påverkar skatteintäkterna | 6 |

Förutom år 2018 har kommunen kunnat parera eventuella avvikelser med aktiv uppföljning, god budgetföljsamhet och god förmåga att anpassa kostnadsutvecklingen när intäkterna utvecklats ogynnsamt.

Vid bedömning av risker ingår de eventuella åtaganden som kommunen har för de kommunala bolagen och för borgensförbindelser.

Bolagen har en god ställning och verksamheten är i ekonomisk balans. Storleken på den tilldelade intäktsramen är en väsentlig risk för Sjöbo Elnät AB. Bolaget behöver hantera osäkerheten kring tilldelade ramar löpande. AB Sjöbohem behöver konsolidera verksamheten och öka soliditeten.