God ekonomisk hushållning och ekonomisk ställning

Enligt kommunallagen ska kommunen i sin budget ange både finansiella och verksamhetsmässiga mål som är av betydelse för god ekonomisk hushållning. Målen ska utvärderas i förvaltningsberättelsen vid det aktuella budgetårets slut.

Kommunens verksamhet ska bedrivas enligt principerna för god ekonomisk hushållning. Det innebär att kommunen ska uppfylla både fullmäktiges mål för verksamheten och de finansiella målen. Hur väl kommunen lyckas uppnå en god ekonomisk hushållning bedöms utifrån verksamheternas förmåga att uppfylla fullmäktiges mål utifrån de ekonomiska förutsättningarna. Kommunens årsredovisning innehåller en bedömning om målen för god ekonomisk hushållning, som angetts i budgeten för året, är uppfyllda eller inte.

Med utgångspunkt från resultatet för de verksamhetsmål och finansiella mål som kommunen angett i budget för 2023 har kommunen uppfyllt målen för god ekonomisk hushållning.

Lerums kommun bedömer god ekonomisk hushållning ur ett verksamhetsperspektiv genom att granska tre delperspektiv:

- Generationsperspektivet innebär att verksamheten ska bedrivas på ett sätt som säkerställer att kommande generationer får en bra kommunal service, bland annat genom kommunens investeringar. Årets investeringar sammanfattas i avsnittet Investering.

- Resursutnyttjandeperspektivet tar sikte på att kommunens verksamhet ska bedrivas på ett kostnadseffektivt sätt som ger maximal nytta med minsta möjliga resursåtgång. Nämndernas samlade budgetavvikelse uppgick till -14,4 miljoner kronor 2023. Kommunens avgiftsfinansierade verksamheter redovisade ett minusresultat på -13,7 miljoner kronor.

- Måluppfyllelseperspektivet innebär att kommunen dessutom ska använda tillgängliga resurser på ett sätt som gör att verksamheterna når kommunens övergripande mål och inriktning. Den samlade bedömningen är att nämnderna klarat sina grunduppdrag. En utförligare beskrivning finns i avsnittet Nämndernas verksamheter.

Måluppfyllelsen för verksamhetsmålen anses god. Kommunfullmäktige beslutade inför året om 45 prioriterade inriktningar för 2023. Kommunen har arbetat med alla prioriterade inriktningar och anses ha fullföljt 21 prioriterade inriktningar. För övriga inriktningar fortsätter arbetet långsiktigt. Mer detaljerad information om nämndernas arbete med de prioriterade inriktningarna finns i respektive nämnds verksamhetsberättelse.

Med utgångspunkt från de finansiella nyckeltalen och jämförelsegruppen Göteborgsregionen uppfyllde kommunen alla finansiella mål för god ekonomisk hushållning. Årets resultat var positivt och kommunen har nyupplånat 100 miljoner kronor under 2023, vilket är inom budget. Soliditeten och kommunens skulder per invånare var inom gränsvärdena för året och inom budgeterade ramar. Nettokostnadsandelen var också inom gränsvärdet för året och även sett till ett genomsnitt över en tioårsperiod. Under rubriken God ekonomisk hushållning – finansiellt perspektiv finns en mer detaljerad redogörelse och avstämning av de finansiella målen.

Lerums kommuns styrmodell för god ekonomisk hushållning omfattar nyckeltalen soliditet, skulder per invånare och nettokostnadsandel. Modellen för god ekonomisk hushållning utgår från jämförelser med kommungruppen Göteborgsregionen (GR) som består av 13 kommuner. Jämförelse och analys sker med utgångspunkt från historiskt resultat, nutida resultat och prognoser. Som underlag för jämförelse används senast kända publicerade nyckeltal.

Nyckeltalen soliditet och skulder per invånare omfattar kommunkoncernen, medan nettokostnadsandelen enbart gäller kommunen. Soliditeten och nettokostnadsandelen påverkas av att ansvarsförbindelsen (avsättning för pensionsåtaganden) ingår i nyckeltalen.

God ekonomisk hushållning ur ett finansiellt perspektiv uppfylls om kommunkoncernen har en neutral eller positiv position enligt modellen i förhållande till övriga kommunkoncerner som ingår i Göteborgsregionen, när det gäller soliditet och skulder per invånare.

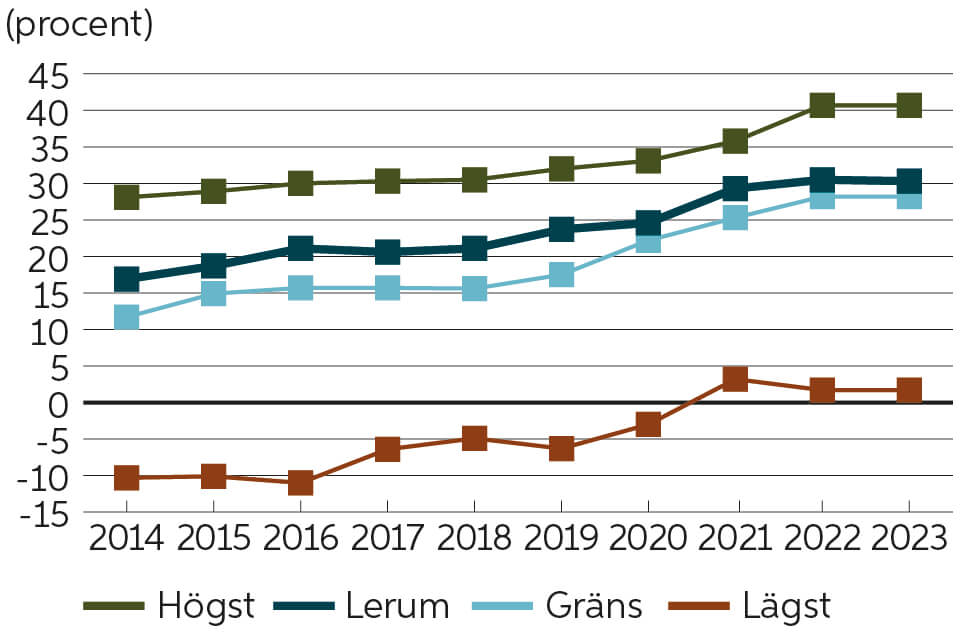

Soliditet

Soliditeten är ett mått på kommunens långsiktiga finansiella utrymme och visar hur stor del av kommunens tillgångar som har finansierats med egna medel. Det här finansiella måttet förändras av nyupplåning, övriga skuldförändringar samt det ekonomiska resultatet. Ju högre soliditet, desto större är andelen av kommunens tillgångar som finansierats med egna medel.

Soliditet

För att uppnå målet som omfattar kommunkoncernen ska soliditeten överstiga 27,9 procent. Kommunkoncernens soliditet för 2023 uppgick till 30,3 procent, marginellt lägre än 2022. Soliditeten var dock högre än budgeterat (28,9 procent) för 2023. Det förklaras främst av att årets resultat var högre än budgeterat och att nyupplåningen var mindre än budgeterat.

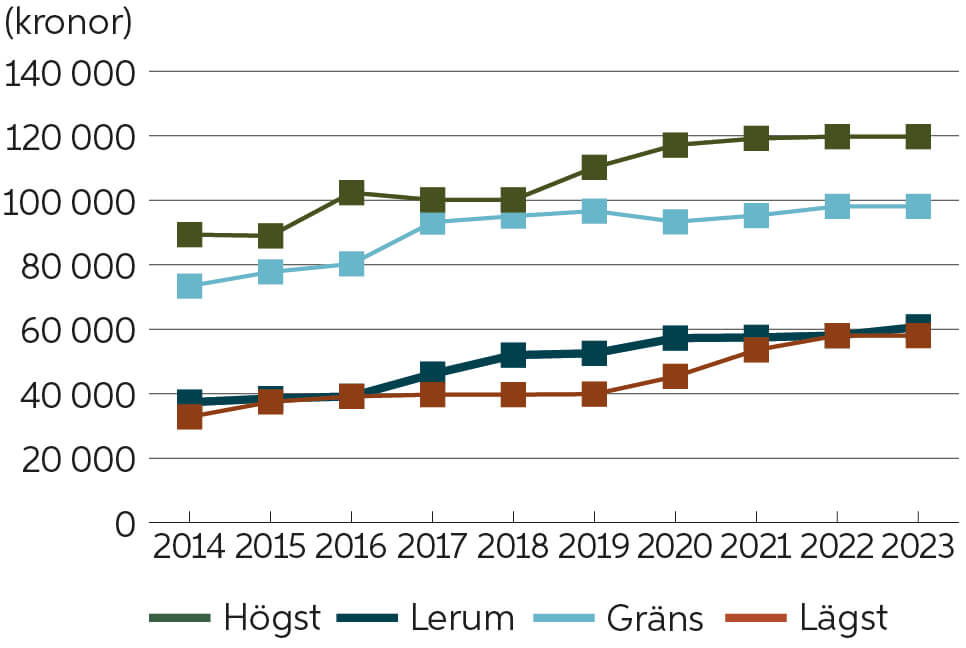

Summa skulder koncernen

För att uppfylla målet för kommunkoncernen ska skulderna vara under 105 000 kronor per invånare. Skulderna uppgick till 60 600 kronor per invånare vilket är inom gränsvärdet, men högre än föregående år då de var 57 500 kronor per invånare. Förändringen förklaras främst av nyupplåning på 100,0 miljoner kronor under året. Därtill har kommunen omklassificerat vissa avtal som finansiell leasing enligt rekommendation från Rådet för kommunal redovisning (RKR), vilket har påverkat skulderna.

Skulder per invånare, koncernen

Kommunens externa upplåning uppgick vid årets slut till 1 453,5 miljoner kronor (1,45 miljarder) och koncernbolagens till 300 miljoner kronor. Med koncernbolag av väsentlig betydelse och med egen finansiering avses koncernen Lerum Energi. Resterande skuldförändring avser främst skulder till den egna taxefinansierade verksamheten samt kortfristiga skulder.

Skulder per invånare var 6 300 kronor lägre än budgeterad nivå 2023. Det förklaras av att kommunen nyupplånade 100 miljoner kronor, vilket var mindre än budgeterade 181,7 miljoner kronor. Det i sin tur förklaras främst av lägre investeringar än budgeterat. Vid 2022 års utgång var Lerums kommuns skulder per invånare lägst inom jämförelsegruppen GR.

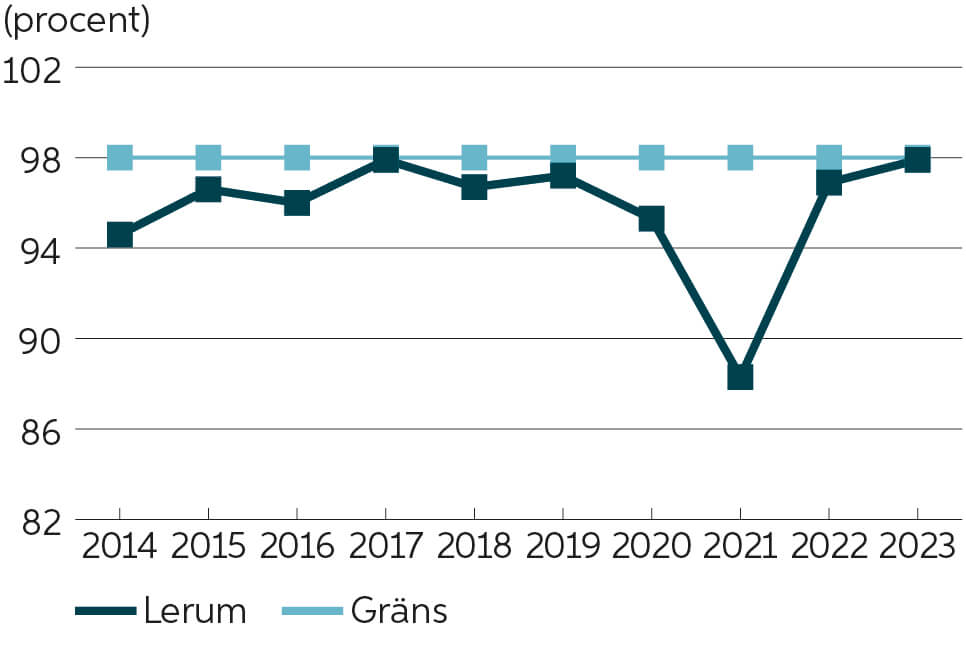

Nettokostnadsandel

Nettokostnadsandel är kommunens nettokostnader inklusive finansiella poster och ansvarsförbindelse räknat som andel i procent av kommunens skatteintäkter. En viktig förutsättning för god ekonomisk hushållning är att det råder balans mellan löpande intäkter och kostnader. Det långsiktiga ekonomiska målet är att kommunens resultat (inklusive ansvarsförbindelsen) ska uppgå till minst 2 procent av summan skatteintäkter och statsbidrag (60 miljoner kronor 2023) sett över en tioårsperiod. Det motsvarar en nettokostnadsandel på 98 procent.

Nettokostnadsandelen för 2023 inklusive ansvarsförbindelsen uppgick till 97,9 procent. Budgeterad nettokostnadsnivå för 2023 var 99 procent, det vill säga ett resultat på 1 procent av skatteintäkter och statsbidrag. Resultatet 2023 innebär både en lägre nettokostnadsandel och ett högre resultat än budgeterat. Nettokostnadsandelen bedöms utifrån ett genomsnitt över en tioårsperiod, vilket innebär att det genomsnittliga resultatet ska vara 2 procent som andel av skatteintäkter och statsbidrag. Resultatet över en tioårsperiod uppgår till 95,7 procent, vilket är i linje med målet 98 procent.

Nettokostnadsandel

För den tioårsperiod som nyckeltalet omfattar har nettokostnadsandelen inte överstigit 98 procent vid något tillfälle.

Kommunens mål för nettokostnadsandelen inkluderar förändring av pensionskostnader i form av ansvarsförbindelsen. Ansvarsförbindelsens förändring är en fiktiv kostnad i den meningen att den inte påverkar kassaflödet. Årets resultat exklusive ansvarsförbindelsen ger ett genomsnitt på 3,2 procent av skatteintäkter och statsbidrag under en tioårsperiod. Före 2013 påverkade ansvarsförbindelsens förändring resultatet negativt i princip varje år. Efter 2013 har förändringen bidragit positivt till årets resultat med undantag för 2023 års negativa effekt på 2,8 miljoner kronor.