| Förvaltningsberättelse |

Resultat och ekonomisk ställning

Finansiell analys av åren 2022–2024

Budgeten för 2021 fastställdes i november 2020 och utgör underlag för 2022 års budget och för bedömningen av utvecklingen, om inget annat anges. I balansräkningen för 2022 justeras ingående värden efter det senaste helårsutfallet (2020).

Kompensation för pris- och löneökningar

Budgetåret 2022 beräknas verksamheternas kompensation för pris- och löneökningar bli 1,9 procent när det gäller kostnader för entreprenader, 1,4 procent för övriga kostnader, 0,7 procent för hyror och 2,2 procent (från och med april) för löneökningar. Dessutom lämnas kompensation för den helårseffekt som uppstår 2022, eftersom lönerna i budgeten 2021 höjdes från och med april 2021.

Personalomkostnadspålägget (PO-pålägget), som finansierar arbetsgivaravgifter, försäkringar, pensioner med mera, är oförändrat 40,15 procent i budget 2022.

Sammantaget beräknas pris- och lönekompensationen för 2021 till 22,2 mnkr. Av dessa fördelas 21,8 mnkr till verksamheterna. Det finns ett centralt strukturanslag för 2022 års lönerevision som beräknas till 0,4 mnkr (helår).

Vid beräkning av kommunbidragen tas hänsyn till att kapitaltjänstkostnaderna förändras till följd av ändrade avskrivningar och intern ränta, med undantag för verksamheter vars budget baseras på invånarantal samt för teknisk avgiftsfinansierad verksamhet. För alla verksamheter, utom teknisk skattefinansierad och exploateringsverksamhet, beräknas kapitalkostnader med utgångspunkt från att investeringar i genomsnitt aktiveras den 31 juli. För teknisk skattefinansierad verksamhet och exploateringsverksamhet beräknas kapitalkostnader från att de aktiveras den 31 december. Internräntan 2021 är sänkt till 1,0 procent. Internränta beräknas även på investeringsinkomster i form av anslutningsavgifter.

Bilpoolen organiseras via teknisk skattefinansierad verksamhet och har ökat dess budgeterade intäkter med 1,8 mnkr. Verksamheten har därför fått kompensation för ökade kapitalkostnader. Verksamheter som överlämnat bilar till poolen har fått lägre kapitalkostnader, men kompenserats för att kunna köpa bilpoolens tjänster.

Resursfördelningsmodell

En resursfördelningsmodell tillämpas för äldreomsorgsverksamheten, förskole-, fritidshems- och grundskoleverksamheten och gymnasieskolan. Resursfördelningen till verksamheterna baseras på befolkningsprognosen för olika åldersklasser.

För teknisk verksamhet finns en fördelningsmodell som baseras på förändringen av antalet kvadratmeter gata och cykelled som tekniska nämnden ansvarar för.

Efter en prognostiserad befolkningsförändring ökas kommunbidraget för förskole-, fritidshems- och grundskoleverksamheten med 12,4 mnkr. Eftersom efterfrågan på förskola för åldersklassen 1–5 år har minskat från 93,5 till 92,9 procent, minskar ersättningsnivåerna i resursfördelningsmodellen, vilket minskar kommunbidraget med 0,9 mnkr.

För äldreomsorgen utökas kommunbidraget med 0,7 mnkr enligt befolkningsförändringar.

I gymnasieverksamheten minskar kommunbidraget med 1,8 mnkr, eftersom antalet invånare i åldern 16–18 år minskar. En justering av modellen görs för att bättre spegla kostnaderna för köpta platser. Justeringen ökar kommunbidraget med 2,3 mnkr.

Förändringen av antalet kvadratmeter gator och gång- och cykelleder är liten, vilket innebär att resurserna inte förändras 2022. En detaljerad sammanställning av resursfördelningsmodellen finns på sidan.

De delar av resursfördelningsmodellen som baseras på invånarantal i olika åldersgrupper innefattar alla kostnader, det vill säga även lokal- och kapitalkostnader. Någon särskild kompensation för dessa typer av kostnader tillkommer inte. Ökning eller minskning av kostnaderna medför inte att resursfördelningen justeras. Undantaget är delmodellen för teknisk verksamhet, som inte inkluderar kapitalkostnader.

Balanskravsutredning och resultatutjämningsreserv

Det finns tre delar i lagen kring kommunens ekonomi. Dels ställs krav på mål för god ekonomisk hushållning, vilket redovisas i ett separat avsnitt. Dels finns det lagregler kring balanskrav som kräver att kommunen ska besluta om en budget där intäkterna överstiger kostnaderna. Om resultatet ändå blir negativt i bokslutet, är huvudprincipen att underskottet ska kompenseras med motsvarande överskott inom tre år och att kommunfullmäktige i en plan ska ange hur det ska ske. Kommunfullmäktige kan med hänvisning till synnerliga skäl besluta om att inte återställa hela eller delar av ett underskott. Det ska då tydligt specificeras i förvaltningsberättelsen i årsredovisningen.

Kommunen budgeterar 2022 med ett resultat om 12,7 mnkr, vilket innebär att det lagstadgade balanskravet uppfylls.

Balanskravsutredning

| mnkr | Utfall 2020 |

Budget 2021 |

Budget 2022 |

|---|---|---|---|

| Årets resultat | 37,9 | 14,3 | 12,7 |

| Reducering av samtliga realisationsvinster | – 3,7 | – | – |

| Vissa realisationsvinster enligt undantagsmöjligheter | – | – | – |

| Vissa realisationsförluster enligt undantagsmöjligheter | – | – | – |

| Orealiserade förluster i värdepapper | – 4,1 | – | – |

| Återföring av orealiserade förluster i värdepapper | – 6,2 | – | – |

| Årets resultat efter balanskravsjusteringar | 36,3 | 14,3 | 12,7 |

| Reservering till resultatutjämningsreserv | – | – | – |

| Disponering från resultatutjämningsreserv | – | – | – |

| Balanskravsresultat | 36,3 | 14,3 | 12,7 |

Den tredje delen i lagen är möjligheten att ha en resultatutjämningsreserv (RUR). En sådan medger att kommunen på ett genomtänkt sätt kan reservera en del av överskottet i goda tider för att kunna täcka upp om och när skatteintäkterna minskar i en lågkonjunktur. Med lagen som grund har kommunen riktlinjer för RUR. De både begränsar hur stort årligt belopp som reservationen får omfatta och hur stor den totala reserven får vara.

RUR är 99,4 mnkr och reglerna begränsar storleken till 9 procent av skatteintäkter och generella statsbidrag. Den förväntade utvecklingen av rikets skatteunderlag gör att det bedöms vara möjligt att använda RUR 2023–2024 enligt nuvarande regelverk. Innan medel från reserven kan tas i anspråk, krävs dock att kommunen budgeterat ett negativt resultat. Efter att RUR disponerats ska resultatet vara positivt. En svårighet med att använda reserven är att det endast är en kortsiktig åtgärd som inte löser långsiktiga obalanser.

Resultatutjämningsreserv (RUR)

| mnkr | Utfall 2020 |

Budget 2021 |

Budget 2022 |

|---|---|---|---|

| Ingående värde | 77,4 | 99,4 | 99,4 |

| Årets reservering till RUR | 22,0 | – | – |

| Disponering av RUR | – | – | – |

| Utgående värde | 99,4 | 99,4 | 99,4 |

| Utgående värde som andel av skatteintäkter och kommunal utjämning, procent | 9,0 | 8,7 | 8,2 |

Resultat och kapacitet

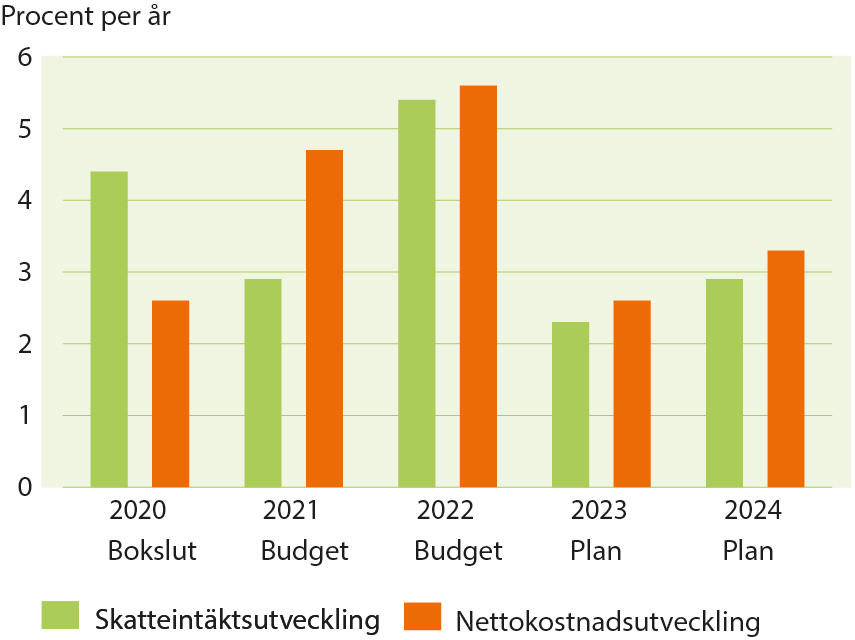

Utveckling i procent per år

Både 2016 och 2017 var resultaten cirka 23 mnkr, det vill säga väsentligt bättre än resultatet 2018 på –2,7 mnkr. Resultaten 2019 och 2020 innebar en återgång till resultat som var högre än det ekonomiska målet om lägst 1 procent av skatteintäkter och kommunalekonomisk utjämning. Inför 2021 budgeterades ett resultat om 1,3 procent av skatteintäkterna. Höjningen av resultatnivån gjordes både för att öka marginalerna i kommunens ekonomi och för att kunna finansiera investeringar. Budget 2022 innebär ett resultat om 1,1 procent av skatteintäkter och kommunalekonomisk utjämning. Det innebär att nettokostnaderna ökar mer än skatteintäkterna inklusive utjämningen jämfört med budget 2021 men målsättningen nås.

Åren 2023 och 2024 beräknas kostnaderna fortsätta öka snabbare än intäkterna. Målet klaras inte heller dessa år. Beräknat negativt resultat 2024 innebär att lagens krav på ekonomi i balans inte nås. För att kommunen ska följa lagens krav, är effektiviseringar inlagda detta år.

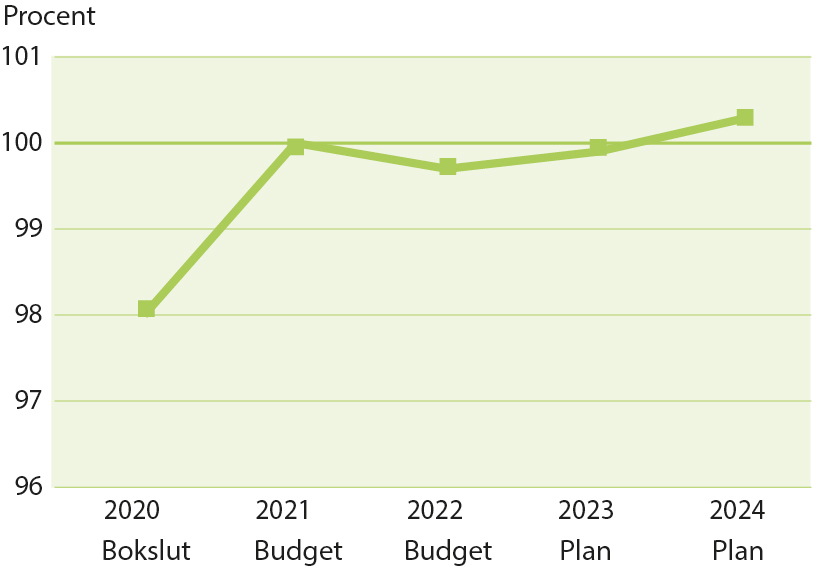

Det går även att beskriva utvecklingen genom att ställa nettokostnaderna i relation till skatteintäkter inklusive utjämning. Ett mycket bra resultat 2020 om 37,9 mnkr innebar att nyckeltalet understeg 98 procent. En stor del av resultatet skapades genom att verksamhetens resultat (skatteintäkter och generella statsbidrag minus nettokostnader) var positivt. I budget 2021 räknas med betydligt lägre överskott i verksamhetens resultat. En större del av det budgeterade resultatet skapas via ett positivt finansnetto.

Nettokostnadernas andel av skatteintäkter och utjämning

En nivå över 100 procent innebär att verksamheten behöver finansieras med överskott i finansnettot. År 2022 finns ett positivt resultat om 12,7 mnkr. En stor del av överskottet skapas genom att finansnettot är positivt med 9,0 mnkr. Resultatet innebär dock att nettokostnaderna understiger skatteintäkter och generella statsbidrag (99,7 procent av skatteintäkter och generella statsbidrag). Planen för 2023 och 2024 innebär att resultatnivån försämras betydligt, så att nettokostnaderna överstiger skatteintäkter och generella statsbidrag.

Pris- och lönekompensation

Intäkterna används bland annat till pris- och lönekompensation till verksamheterna på totalt 21,8 mnkr, vilket inkluderar förändrade kapitalkostnader och upplösning av investeringsbidrag. Därtill finns 0,4 mnkr i en central lönepott för löneökningar 2022, som även inkluderar eventuell ersättning till enskilda skolor och förskolor i det fall fördelningen medför ökad skol- och förskolepeng.

Resursfördelningsmodellen

För de verksamheter som ingår i resursfördelningsmodellen ökas kommunbidraget med 12,7 mnkr (se sidan). En förändrad befolkning i aktuella åldersklasser ökar kommunbidragen med 11,3 mnkr. Resursfördelningsmodellen inkluderar även en minskning med 0,9 mnkr, eftersom efterfrågan på förskoleplatser minskat. Till det kommer att gymnasieverksamheten kompenseras med 2,3 mnkr, eftersom priserna på köpta platser ökat.

Kommunövergripande verksamhet

Kommunbidraget ökar med 1,0 mnkr för en långsiktig lokalförsörjningsplan.

Politisk verksamhet

År 2022 är det val till riksdag, region och kommun. För att hantera valet utökas budgeten med 1,0 mnkr.

Äldreomsorg

Verksamheten utökas med 0,8 mnkr, eftersom ett nytt löneavtal medför att kostnaderna för nattpersonal ökar. Satsningar görs om ytterligare 4,0 mnkr för att höja kvaliteten. Till det kommer att kommunbidraget utökas temporärt med 1,6 mnkr 2022 och 2023. Av utökningen avser 1,0 mnkr medel för att öka tryggheten hos äldre genom att gratis tillhandahålla trygghetslarm och 0,6 mnkr avser livskvalitethöjande åtgärder för de äldre.

Individ- och familjeomsorg

En familjecentral inrättas vid halvårsskiftet 2022. Det är en samordning med Region Skåne av mödravård, barnhälsovård, öppen förskola och socialtjänst. Syftet är att erbjuda tidigt stöd och förebyggande insatser. Satsningen ökar kommunbidraget med 0,7 mnkr 2022 och med ytterligare 0,3 mnkr 2023.

För att klara större belastning i form av ökat försörjningsstöd samt fler och dyrare placeringar utökas kommunbidraget med 2,0 mnkr.

Förskole-, fritidshems- och grundskoleverksamhet

För att hantera efterverkningar av pandemin tillförs skolan temporärt 1,8 mnkr. Resurserna kvarstår inte 2023.

En satsning om 2,0 mnkr görs för att förbättra skolresultaten och öka måluppfyllelsen. Till det kommer att kommunbidraget utökas temporärt med 1,5 mnkr 2022 och 2023. Utökningen är ett tvåårigt projekt för att höja måluppfyllelsen/betygen i årskurs 8-9.

Kulturverksamhet

För att förbättra kulturutbudet utökas kommunbidraget med 0,5 mnkr.

Teknisk skattefinansierad verksamhet

För att höja kvaliteten utökas kommunbidraget med 1,3 mnkr.

Plan- och byggverksamhet

Som grund för nya detaljplaner, förtätning av tätorten och uppdatering av detaljplaner behöver den fördjupade översiktsplanen (FÖP) för Sjöbo tätort ses över. En översyn görs för att beakta förändringar och utveckling som behövs. För att göra om FÖP utökas kommunbidraget med 1,9 mnkr 2022. När arbetet med FÖP inte längre pågår (2023), minskas resurserna med 2,1 mnkr inklusive satsningen 2021 om 0,2 mnkr.

För att förbättra kunskapsunderlaget när det gäller kulturmiljö och byggnader görs en inventering. För det utökas kommunbidraget med 0,1 mnkr.

En satsning om 0,5 mnkr görs för att öka kvaliteten i handläggningen av planer och bygglov.

Räddningstjänst

Kommunbidraget utökas temporärt med 0,3 mnkr som ett engångsstöd till räddningsvärnen för upprustning.

Pensionskostnader

Personalomkostnadspålägget beräknas inte helt täcka pensionskostnaderna. Därför utökas finansieringsverksamheten netto med 2,0 mnkr.

Anslag till kommunstyrelsens förfogande

Anslaget till kommunstyrelsens förfogande ökas med 4,2 mnkr till 7,2 mnkr för eventuella extra kostnader 2022 på grund av pandemin.

I planen för de kommande åren förväntas nettokostnaderna öka beroende på pris- och löneökningar. I planen beaktas den prognostiserade befolkningsutvecklingen för de verksamheter som ingår i resursfördelningsmodellen. Även ökade driftkostnader orsakade av planerade investeringar i form av avskrivningar beaktas.

Avskrivningar

Trenden har varit att investeringarna överstiger avskrivningarna, vilket bidrar till att avskrivningarna ökar år för år. Särskiljandet av exploateringsverksamheten från och med 2021 bidrar till att ökningen av skattefinansierade investeringar mellan 2020 och 2021 är lägre än andra år. För 2022 beräknas de skattefinansierade avskrivningarna vara oförändrade. En högre investeringsnivå gör att de ökar väsentligt åren därefter.

Även i den avgiftsfinansierade verksamheten ökar avskrivningarna. Den höga investeringsnivån (34,0 mnkr exklusive anslutningsavgifter) 2021 gör att va-verksamheten har högre avskrivningskostnader 2022. Till det kommer nyinvesteringar 2022–2024, vilket framför allt påverkar 2023 och följande år. En del av investeringarna gäller anslutningar till kommunalt va. De finansieras delvis av anslutningsavgifter.

Planerade investeringar 2021 gör att exploateringsverksamhetens avskrivningar ökar 2022 från en låg nivå. Ökningen fortsätter 2023 och 2024.

Skatteintäkter

Skatteintäkterna är beräknade i enlighet med Sveriges Kommuner och Regioners (SKR:s) skatteunderlagsprognos från april 2021. Budgeterade skatteintäkter utgår från en oförändrad skattesats om 20,92 kr.

Inkomstutjämningen och skatteintäkterna påverkas av invånarantalet den 1 november året innan. För 2022–2024 används befolkningsprognosens antal invånare som underlag för beräkningen. Generella statsbidrag och utjämning för 2022 baseras på invånarantalet den 1 januari 2021. I diagrammet nedan inkluderas regelförändringar som påverkar skatteunderlaget.

Årlig förändring av skatteunderlaget

Prognosen för taxeringsutfallet 2022 visar en tillväxt av det kommunala skatteunderlaget med 4,2 procent, vilket är något bättre än genomsnittet 4,0 de tio senaste åren (2013–2022). Skatteunderlaget beräknas öka med 3,1–3,3 procent per år 2023–2024, vilket är något lägre än genomsnittet. Den höga ökningen 2022 kommer sig bland annat av att antalet arbetade timmar beräknas öka väsentligt 2021 och 2022 efter en nedgång 2020 under pandemin.

Skatteunderlagets utveckling de närmaste åren påverkas av flera regeländringar, vars effekter på kommunens skatteintäkter regleras genom höjningar och sänkningar av det generella statsbidraget. Noterbart är den lägre skatteunderlagstillväxten 2021 som påverkats av regeländringar, främst den ytterligare höjningen av grundavdragen för personer som fyllt 65 år. Det motverkas delvis av ändrade värden för förmånsbilar 2021, men nettoeffekten är negativ.

Kommunalekonomisk utjämning

Beräkningarna av både inkomst- och kostnadsutjämningen bygger på SKR:s prognos för bidragsåret 2022, vilken utgår från den senaste budgetpropositionen.

År 2020 fick Sjöbo 236,3 mnkr i inkomstutjämning och 2021 ökade bidraget till 237,4 mnkr. Prognosen för 2022 är att inkomstutjämningen ökar med 18,3 mnkr. Prognosen bygger på att medelskattekraften i Sjöbo är 87,9 procent av rikets, knappt 0,2 procent lägre än medelskattekraften i budget 2021.

Under många år har skattekraftsunderlaget ökat snabbare i Sjöbo än i riket i genomsnitt. Utvecklingen bröts inkomståret 2016 men återkom 2019. Prognosen är dock att skattekraftsunderlaget ökar långsammare i Sjöbo än i riket i genomsnitt 2022–2024. Det innebär att ökningstakten i skatteintäkterna blir lägre och i stället blir inkomstutjämningen högre. År 2023 prognostiseras inkomstutjämningen öka med 12,1 mnkr. Ökningen beräknas bli drygt 14,8 mnkr 2024.

Avgiften för kostnadsutjämningen beräknas 2022 minska med 2,6 mnkr i förhållande till 2021. Det motsvarar en minskning av avgiften med 134 kr per invånare 1 januari 2021. Det är delmodellerna barnomsorg och grundskola som framför allt gör att avgiften minskar. Andelen barn 1–5 år och 7–15 år förändras positivt jämfört med genomsnittet i Sverige. Störst negativ inverkan på kostnadsutjämningen finns i delområdet gymnasieverksamhet, där antalet ungdomar 16–18 år i Sjöbo minskade mellan 1 januari 2020 och 1 januari 2021.

Sammantaget innebär det att Sjöbos avgift i kostnadsutjämningen minskar. Utjämningssystemet är relativt i förhållande till andra kommuner. Systemet bygger bland annat på antalet invånare i olika åldrar, dels i kommunen, dels i riket som helhet. Ökar eller minskar kommunen procentuellt mer än riket som helhet påverkas utjämningen. I budgeten tas hänsyn till att långsiktigt snabbväxande kommuner får särskild kompensation via utjämningssystemet, vilket regleras mot övriga kommuner. Avgiften för Sjöbos del beräknas till 1,0 mnkr.

Regleringsbidraget påverkas av statens anslag för kommunalekonomisk utjämning. Regleringen mellan stat och kommuner för bland annat ändringar i skatteregler brukar gå via regleringsbidraget eller regleringsavgiften. I budgetpropositionen hösten 2020 föreslog regeringen ytterligare 10 mdkr till kommuner och regioner 2021. Satsningen halveras 2022. Sjöbos andel beräknas vara 12,9 mnkr 2021 och 6,5 mnkr 2022.

Totalt försämras regleringsposten från +2 977 kr till +2 321 kr per invånare. Bidraget fortsätter att sjunka något åren därpå. År 2022 beräknas regleringsbidraget totalt till 45,4 mnkr, vilket är 12,2 mnkr sämre än budget 2021.

Utjämningsavgiften för LSS ökar med 0,7 mnkr från 2021. Ökningen är till stor del en följd av förändringar i genomsnittliga kostnader i riket och antalet insatser totalt i landet. I modellen för utjämning ger det teoretiskt lägre kostnader för Sjöbo. De regleras sedan via utjämningen. Utjämningen 2022 baseras på antalsuppgifter den 1 oktober 2020.

Sjöbo kommuns intäkter av fastighetsavgiften beräknas minska med 0,7 mnkr 2022 och uppgår till 50,8 mnkr. År 2022 taxeras flerbostadshus, vilket påverkar prognosen något. År 2021 ska småhus taxeras, vilket starkt påverkat prognosen för 2021 och vidare. Mellan 2020 och 2021 beräknas fastighetsavgiften öka med 7,9 mnkr.

Finansnetto

Sedan 2014 har kommunen inga långfristiga skulder till kreditinstitut (eventuell leasing inte inräknad). Därför är de finansiella kostnaderna låga och består till stor del av ränta på pensionsskuld och bankkostnader. Någon upplåning är inte heller planerad 2022–2024. Eftersom kommunen behöver säkerhetsmarginaler, skapas en låneram som gör det möjligt att hantera snabba skiftningar i likviditeten.

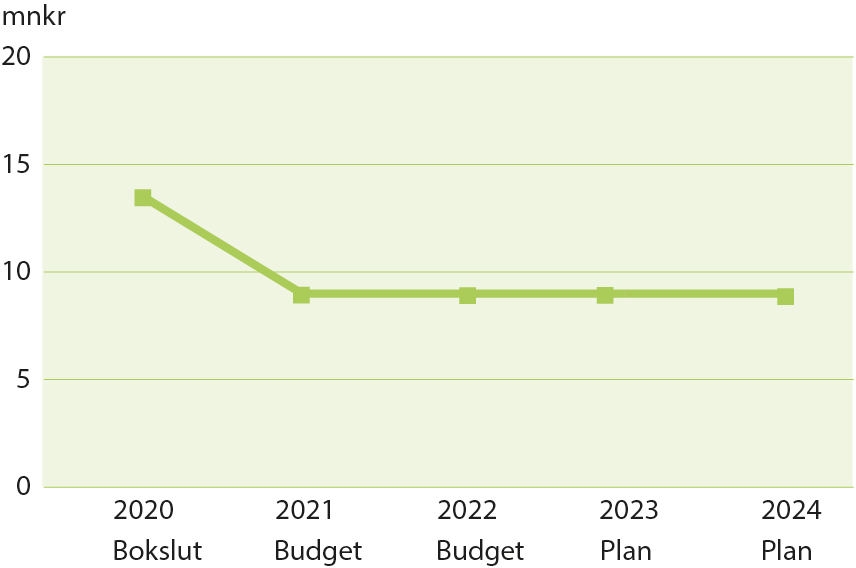

År 2020 var finansnettot +13,6 mnkr och kommunens placeringar omsattes i samband med att en ny förvaltare upphandlades. Uppbokningen av orealiserade vinster 2019 medförde en förlust på 1,3 mnkr 2020, trots att försäljningen totalt gav nettovinster om 2,8 mnkr. Börsens återhämtning gjorde att kommunen även redovisade 4,0 mnkr i orealiserade vinster.

De stora investeringsvolymerna 2020 finansieras via minskad likviditet, vilket påverkar ränteintäkterna. Det låga ränteläget medför också små möjligheter för kommunen att få avkastning på likviditeten.

Finansnettot beräknas vara 9,0 mnkr 2022, vilket är oförändrat jämfört med 2021. En stor del av det positiva finansnettot kommer av att utdelningen från bolagen beräknas till 4,0 mnkr, fördelat med 1,0 mnkr på AB Sjöbohem och 3,0 mnkr på Sjöbo Elnät AB.

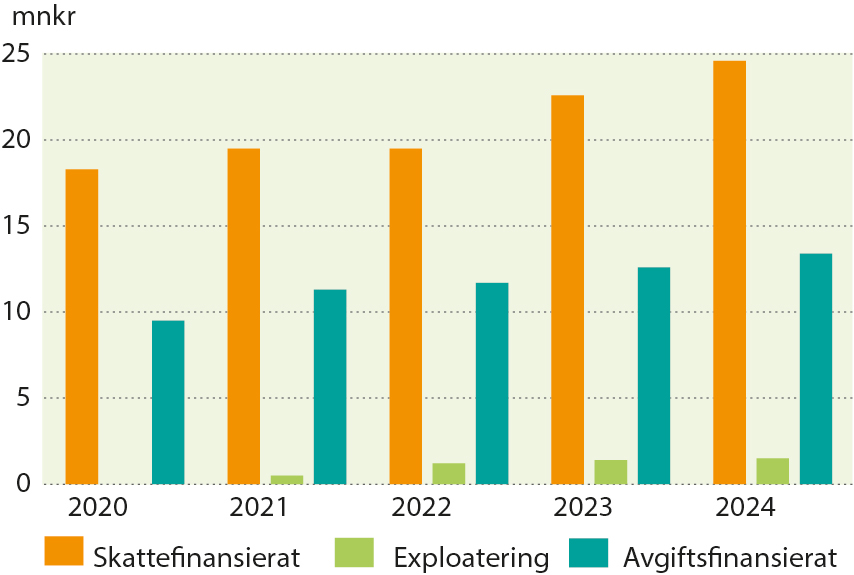

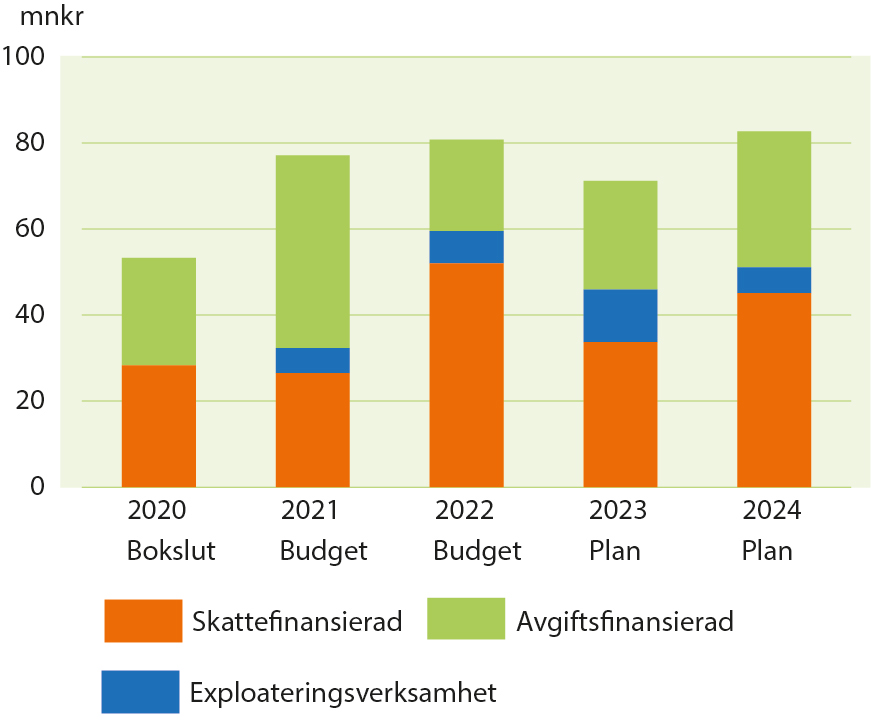

Investeringsvolym

Kommunen har en hög investeringsnivå som ökar avskrivningarna år för år. År 2020 investerades för drygt 59 mnkr och år 2021 beräknas investeringarna uppgå till 86,6 mnkr.

Den lite lägre investeringsnivån för skattefinansierad verksamhet 2020 berodde delvis på försenade investeringar som i stället genomförs 2021.

År 2021 planeras investeringar för 80,8 mnkr. Det är viktigt att kommunen kan fortsätta utvecklas. Därför finns investeringsmedel för exploateringsverksamhet uppgående till 7,5 mnkr 2022. Bland annat fortsätter exploateringen med ytterligare 17 bostäder på Sjöbo Väst. Till det kommer exploatering av 400 bostäder på Bränneriet. För handel och industri satsar kommunen på Åsums företagspark och Sjöbo Västs handelsområde. Nästa etapp på bostadsområdet Grimstofta 4:1 börjar projekteras.

Avgiftsfinansierad verksamhet planerar för 21,3 mnkr i investeringar 2022. Åren därpå ligger investeringarna på något högre nivåer. Större projekt 2022 är bland annat utbyggnaden av kommunalt vatten och avlopp i Hemmestorps Eke. Därtill börjar avloppsreningsverk och vattenverk i Sjöbo moderniseras. En stor del av de totala investeringarna finns inom nämndens ram för mindre investeringar.

I skattefinansierad verksamhet planeras för investeringar om 52,0 mnkr, vilket är väsentligt högre än 2020 och 2021. Kommande år planeras för något lägre investeringsnivå, dock fortfarande hög.

Större investeringar i skattefinansierad verksamhet innefattar bland annat medfinansiering i den statliga investeringen i utbyggnaden av gång- och cykelvägen Illstorp-Sjöbo sommarby, utbyte av fordon på Malenagymnasiet och i bilpoolen samt omläggning av konstgräsplanen på Sjöbo idrottsplats.

Investeringar

Talen i diagrammet ovan inkluderar tilläggsbudgeteringar och investeringsprojekt som ombudgeterats till 2021, eftersom de inte färdigställts enligt plan.

Planerade investeringar under planperioden bedöms kunna finansieras med egna medel.

Risk – kontroll

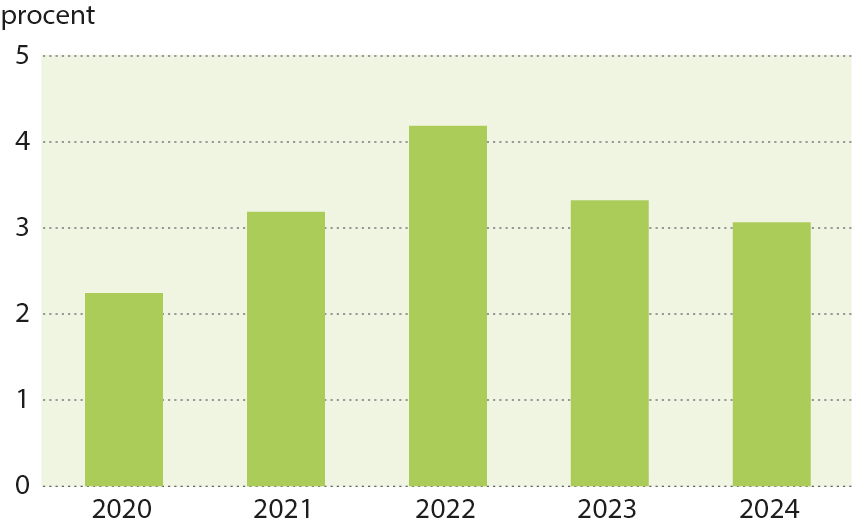

Soliditet

Soliditeten är ett mått på den långsiktiga betalningsförmågan i kommunen. En soliditet på 100 procent anger att kommunen endast finansieras med eget kapital. När lånade medel tillförs minskar soliditeten och vid 0 procent har kommunen inget eget, utan endast lånat kapital.

I balansräkningen 2021 justerades för utfallet 2020, vilket bidrar till att soliditeten ökar (2 procent) mellan 2020 och 2021. En viss minskning finns 2022 på grund av höga investeringskostnader och inte så högt resultat. En mindre ökning finns 2023 och 2024, då omsättningstillgångarna minskas för att finansiera investeringarna. Det är svårt att upprätthålla en hög soliditet när investeringsnivån är hög, eftersom det kräver höga positiva resultat eller att omsättningstillgångarna minskar.

Ökade avskrivningar och bankmedel medger egenfinansiering av investeringar. Ingen lånefinansiering planeras.

Kommunen har enligt budget 2022 en hög soliditet jämfört med de flesta andra kommuner, om man tar hänsyn till hela pensionsåtagandet. Endast nio kommuner hade högre soliditet än Sjöbo 2019. Vid en jämförelse bör dock beaktas att Sjöbo kommun har valt att ha sina verksamhetsfastigheter i AB Sjöbohem. Hade fastigheterna kvarstått i kommunen skulle en del varit lånefinansierade, vilket hade medfört lägre soliditet.

Finansiering av investeringar

Investeringarna 2022 finansieras genom egna medel som skapas under året och genom minskad likviditet. Siffrorna inkluderar om- och tilläggsbudgeterade investeringar 2020.

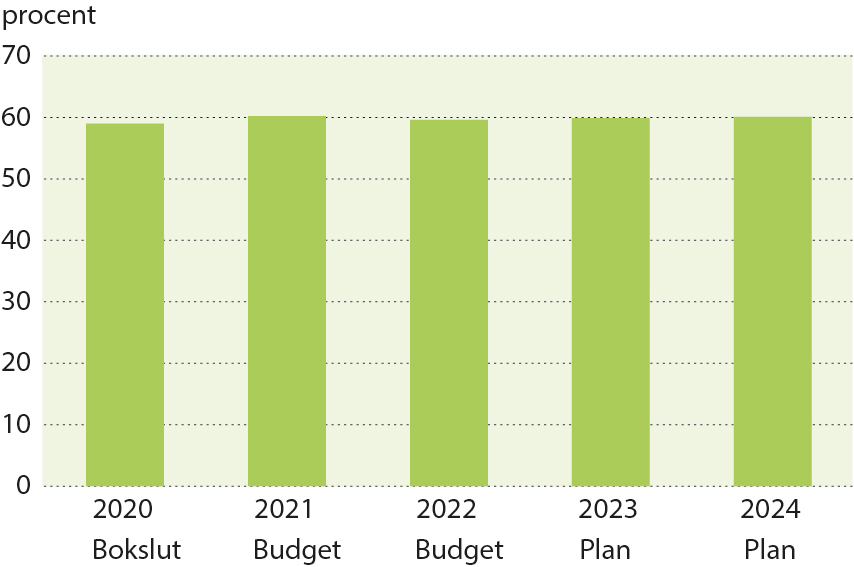

Självfinansieringsgrad

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| Kassaflöde från verksamheten, mnkr | 79,3 | 41,9 | 48,0 | 72,8 | 44,7 |

| Summa nettoinvesteringar, mnkr | 59,3 | 86,6 | 80,8 | 71,2 | 82,7 |

| Självfinansieringsgrad, procent | 134 | 48 | 59 | 102 | 54 |

Nyckeltalet mäts som kassaflöde från den löpande verksamheten i förhållande till nettoinvesteringarna. En stor del av kassaflödet skapas av positiva resultat och avskrivningar. Förutom 2023, är kassaflödet inget av åren 2021-2024 tillräckligt stort för att helt finansiera nettoinvesteringarna. Hittills har det inte inneburit att investeringar lånefinansierats. Enligt planerna fram till 2024 kommer inte investeringarna att behöva lånefinansieras. I stället minskar likviditeten eller kapitalplaceringarna.

Skuldsättning

Kommunen har inga skulder till kreditinstitut (exklusive eventuell leasingfinansiering). Budgeten och planerna för 2023–2024 innebär inga förändringar i det avseendet. Däremot finns det skulder i form av långfristiga, förutbetalda intäkter och delfinansiering med Trafikverket för en gång- och cykelled. Den senare finns som lån tills leden är genomförd och regleringen med Trafikverket är klar.

Riskbedömning

Vid bedömning av resultatnivån är det viktigt att beakta risker och andra osäkerheter som kan komma att påverka resultatet för budgetåret. Vid bedömning av risker ingår de eventuella åtaganden som kommunen har för de kommunala bolagen och för borgensförbindelser.

Bolagen har en god ställning och verksamheten är i ekonomisk balans. Storleken på den tilldelade intäktsramen är en väsentlig risk för Sjöbo Elnät AB.

Perioden 2020–2023 får Sjöbo Elnät AB ta med sig överskott om cirka 37 mnkr från föregående period. För tillsynsperioden 2020–2023 har bolaget fått ett betydligt mindre belopp än tidigare. Att investera på ett ekonomiskt fördelaktigt sätt kan mildra effekten. Osäkerheten kring tilldelade ramar behöver hanteras löpande.

Vidare kan en icke förväntad händelse, exempelvis en storm, leda till ett stort, akut investeringsbehov i elnätet. Bolaget jobbar med att eliminera risken genom att ersätta luftledningar med nedgrävd jordkabel.

AB Sjöbohem behöver konsolidera verksamheten och öka soliditeten.

De största osäkerheterna i budgeten utgörs av skatter och generella statsbidrag. Den budgeterade skatteintäkten grundas på en prognos över skatteunderlagsutvecklingen under tre år. Även befolkningsutvecklingen är ett osäkerhetsmoment som kan behöva hanteras.

En stor del av Malenagymnasiets elever kommer från andra kommuner. I Skåne kan eleverna själva välja i vilken skola de vill gå. Det gäller för Malenagymnasiet att bedriva sådana utbildningar som eleverna söker sig till. Eftersom Malenagymnasiet har en stor fordons- och maskinpark är det viktigt att elevantalet hålls uppe, dels så att priserna per elev som kommunen betalar inte ökar, dels så att verksamheten helt kan finansieras via intäkter i form av elevpengar. Kommunens prislista för gymnasieprogram som bedrivs av enskilda eller andra kommuner påverkas av andra kommuners priser. Det är endast för kommunens egna elever i Malenagymnasiet som kommunen kan bestämma priset oberoende av andra.

I nedanstående tabell redovisas hur olika förändringar kan påverka kommunens finansiella situation.

Känslighetsanalys

| mnkr | |

|---|---|

| 1 % avvikelse lönekostnader | 7 |

| 1 % avvikelse skatteunderlagsutveckling | 12 |

| Avvikelse med 100 personer i befolkningen, vilket påverkar skatteintäkter | 6 |

Förutom 2018 har kommunen kunnat parera eventuella avvikelser med aktiv uppföljning, god budgetföljsamhet och god förmåga att anpassa kostnadsutvecklingen när intäkterna utvecklats ogynnsamt. Viss marginal finns också, eftersom det budgeterade resultatet är 11,0 mnkr.